Die Bankenbranche befindet sich in einem tiefgreifenden Wandel. So verändert etwa die Digitalisierung das Kundenverhalten radikal. Die Kundinnen und Kunden sind heute nicht nur anspruchsvoller und besser informiert. Sie möchten auch sämtliche wichtigen Bankdienstleistungen zeitlich und örtlich unabhängig auf digitalen Kanälen nutzen – so einfach und benutzerfreundlich, wie sie es aus anderen Lebensbereichen gewohnt sind. Auch die Nachhaltigkeit ist ein Megatrend, auf den Finanzinstitute eine Antwort finden müssen. Es geht aber nicht nur darum, durch eine langfristige Perspektive nachhaltige Werte für das Unternehmen zu schaffen. Vielmehr muss ein Finanzinstitut die Nachhaltigkeit etwa im Anlage- oder Kreditgeschäft verankern. Dazu kommt, dass der Bankenmarkt einem Konsolidierungstrend unterliegt und der Preisdruck zunimmt, während neue Regulierungen die Komplexität erhöhen. Schliesslich verschärft der Markteintritt branchenfremder Anbieter wie Fintechs den Wettbewerb und setzt die Banken unter Druck, sich wirksam zu differenzieren.

Auch der Konzern BKB steht vor der Herausforderung, sein Geschäftsmodell in diesem dynamischen Umfeld weiterzuentwickeln und an die Zukunft anzupassen. Mit der Konzernstrategie 2018–2021, die vom Bankrat gemeinsam mit den Geschäftsleitungen beider Banken definiert wurde, reagiert der Konzern auf die sich ständig verändernden Kundenbedürfnisse. Gleichzeitig setzt er sich ambitionierte Wachstumsziele in den traditionellen Ertragspfeilern Zinsgeschäft, Kommissions- und Dienstleistungsgeschäft und Handelsgeschäft. Zentral ist aber auch die Entwicklung von innovativen neuen Geschäftsmodellen. Eine wichtige Rolle kommt dabei der Keen Innovation AG zu. Diese 100%ige Tochtergesellschaft der BKB hat die Aufgabe, neue Produkte, Lösungen und Geschäftsmodelle zu testen und zu entwickeln.

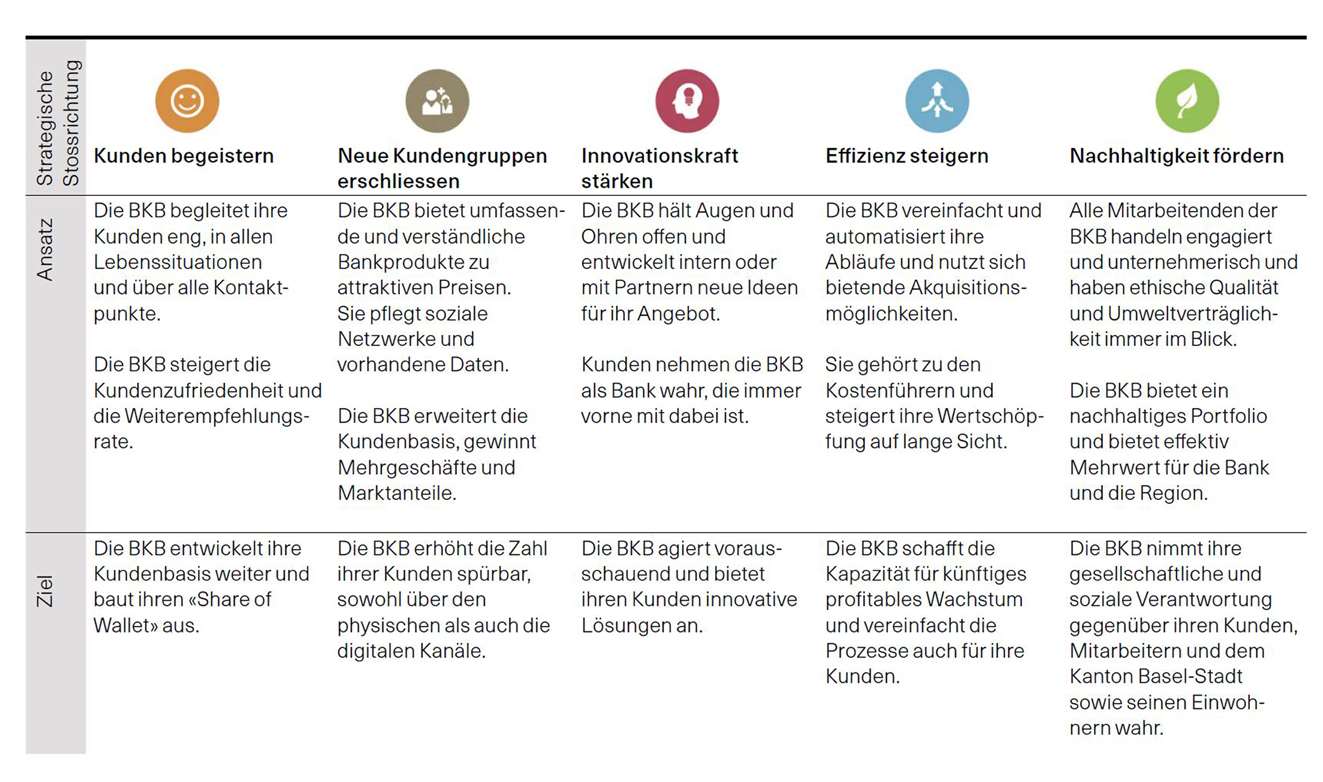

Die Konzernstrategie 2018–2021 enthält fünf strategische Stossrichtungen: «Kunden begeistern», «Neue Kundengruppen erschliessen», «Innovationskraft stärken», «Effizienz steigern» und «Nachhaltigkeit fördern». Zu jeder Stossrichtung wurden Strategieziele sowie konkrete Umsetzungsmassnahmen definiert. Der Fortschritt wird quartalsweise durch ein umfassendes Reporting überprüft.

2020 markierte das dritte Jahr der Strategieumsetzung. Die COVID-19-Pandemie hat die Projektarbeit nicht spürbar behindert. Die Umsetzung der aktuell rund 50 Teilprojekte konnte plangemäss fortgeführt werden. Im vergangenen Jahr wurden die verschiedenen Arbeitspakete neu priorisiert. 2021 sollen finanzielle und personelle Ressourcen auf Vorhaben konzentriert werden, die bis zum Ende der Strategieperiode abgeschlossen werden können. Mitte 2020 haben die Geschäftsleitungen beider Banken, der Bankrat und das Projektteam zudem mit der Entwicklung der Konzernstrategie für die Strategieperiode 2022–2025 begonnen.

Der Konzern BKB reagiert auf COVID-19-Pandemie

Die Basler Kantonalbank und die Bank Cler haben ihre Kundinnen und Kunden auch während der COVID-19-Krise eng begleitet. Die Filialen blieben während des ersten Lockdowns im März 2020 immer geöffnet. Es wurden aber auch Telefonkonferenzen und Videoberatungen eingesetzt, um nahe bei den Kunden zu sein. Im Rahmen von kantonalen und nationalen COVID-19-Unterstützungsprogrammen wurden über 1500 Kreditlimiten in der Höhe von rund 160 Mio. CHF gesprochen. Durch die unbürokratische und schnelle Prüfung der Anträge konnten die BKB und die Bank Cler Liquiditätsengpässe für das Gewerbe verhindern. Seit Dezember 2020 beteiligt sich die BKB an einem Programm des Kantons Basel-Stadt, mit dem gezielt Technologie-Start-ups unterstützt werden. Einen weiteren Schwerpunkt bildete die Aktion «Support Your Locals», die von der BKB mit einem Magazin und einem grossen Wettbewerb unterstützt wurde. Über 20 000 Teilnehmende haben an der Verlosung von Geschenkgutscheinen von Pro Innerstadt im Gesamtwert von CHF 145 000 teilgenommen.

Strukturierter Entwicklungsdialog eingeführt

Die Basler Kantonalbank und die Bank Cler möchten attraktive Arbeitgeber sein. Die Förderung der Mitarbeitenden ist deshalb auch ein Schwerpunkt der HR-Strategie. 2020 wurde ein strukturierter Entwicklungsdialog eingeführt. Im Rahmen dieses Dialogs besprechen die Führungskräfte mit jedem Mitarbeitenden regelmässig die Situation im aktuellen Job sowie die Vorstellungen der Mitarbeitenden für ihren weiteren Entwicklungspfad. In diese Betrachtung fliessen auch besondere Fähigkeiten, mögliche Entwicklungsbereiche und beruflichen Ziele mit ein. Im offenen Austausch zwischen Führungskräften und Mitarbeitenden werden die Eckpunkte für die weitere Entwicklung definiert und daraus Massnahmen wie Schulungen oder Weiterbildungen abgeleitet. 2020 wurden die Führungskräfte für den Entwicklungsdialog geschult und die nötigen Rahmenbedingungen definiert. Diese Anstrengungen wurden in der Mitarbeiterbefragung 2020 honoriert: In Bereichen wie persönliche Perspektiven und Entwicklungsdialog attestieren die Mitarbeitenden der Bank «signifikante Fortschritte».

Zak neu mit Online-Onboarding

2018 hat die Bank Cler Zak lanciert. Heute ist die benutzerfreundliche App mit über 40 000 Nutzerinnen und Nutzer eine der führenden Neobanken in der Schweiz. Das Leistungsspektrum der App wurde auch 2020 wieder erweitert. Ein neuer Onboarding-Prozess macht die Eröffnung eines Kontos rund um die Uhr und in wenigen Minuten möglich. Die Identifizierung des Neukunden erfolgt dabei vollständig automatisiert durch einen Abgleich von der eingescannten ID und einem Selfie. Früher war für eine erfolgreiche Identifizierung ein Videoanruf nötig. Das Online-Onboarding ist noch einfacher, schneller und kundenfreundlicher. Damit kann neu auch ausserhalb der bankeigenen Servicezeiten spontan ein Zak-Konto eröffnet werden.

Nachhaltige Anlagen überschritten 2020 die Milliardengrenze

Die Basler Kantonalbank setzt in der Vermögensverwaltung konsequent auf Nachhaltigkeit. Bereits 2017 wurde die Anlagelösung Nachhaltig eingeführt, und seit 2019 bietet die BKB ihren Kunden in der Vermögensverwaltung standardmässig die nachhaltige Variante an. 2020 haben die nachhaltigen Vermögensverwaltungsmandate und Anlagelösungen mit einem Gesamtvolumen von 1,1 Mrd. CHF zum ersten Mal die Milliardengrenze überschritten. Gegenüber dem Vorjahr entspricht das einem Wachstum von 51,2%. Diese Entwicklung bestätigt, dass nachhaltiges Anlegen einem echten Bedürfnis der Kunden entspricht. Für Anleger wird es zudem immer wichtiger, Transparenz über ihre Portfolios zu erhalten. Sie möchten wissen, ob sich darin mögliche Nachhaltigkeitsrisiken verbergen und wie sich diese auswirken. Um Privatkunden und institutionelle Anleger zu beraten, hat die BKB deshalb 2020 ein neues ESG/CO2-Reporting-Tool eingeführt. Auch Klimarisiken können durch das Ausweisen des CO2-Fussabdrucks sichtbar gemacht werden.

BKB und Bank Cler führen SARON-Hypothek ein

Im Juli 2020 haben die BKB und die Bank Cler die SARON-Hypothek lanciert. Sie basiert auf dem neuen Referenzzinssatz SARON und löst die bisherige LIBOR-Hypothek ab. Während der LIBOR fast ausschliesslich auf Expertenschätzungen beruht, basiert der SARON auf tatsächlichen Transaktionen und Preisen im Geldmarkt. Der SARON ist zudem ein Tagesgeldsatz, währen der LIBOR für eine längere Frist berechnet wird. Wer am Puls des Geldmarktes sein und auch von tieferen Zinsen profitieren möchte, erhält mit der SARON-Hypothek die Möglichkeit für eine flexible Finanzierung von Liegenschaften. Um eine tägliche Zinsabrechnung zu vermeiden, wird aus den einzelnen SARON-Zinssätzen der aufgezinste SARON Compound für eine Zinsperiode von drei Monaten jeweils zum Quartalsende gebildet.

Neue KMU-Strategie definiert

Mehr als 99% der Schweizer Unternehmen gelten gemäss den Zahlen des Bundesamts für Statistik 2020 als kleine bis mittlere Unternehmen. So viele KMU es gibt, so unterschiedlich sind auch ihre Bedürfnisse. Umso wichtiger ist es, eine verlässliche Ansprechpartnerin zu haben. Bereits zahlreiche KMU-Kunden in der Nordwestschweiz zählen auf die BKB. Im Jahr 2020 gründete die BKB eine eigene Abteilung für KMU-Kunden, basierend auf einer neuen KMU-Strategie. Die Strategie leitet sich aus dem Leistungsauftrag der BKB ab und definiert ein klares Profil im KMU-Geschäft. Dabei werden die Kundenbedürfnisse noch stärker ins Zentrum der Beratungsleistungen gestellt. Die KMU-Kunden profitieren von der hohen Fachkompetenz des Beratungsteams und dem lokalen Beziehungsnetzes der Bank. Intensiviert wird die Kundenbindung mit weiteren BKB Kompetenzen, wie dem Handel oder der transaktionalen Beratung. Damit haben die KMU-Kunden über den gesamten Lebenszyklus eine verlässliche Partnerin an ihrer Seite.

Keen Innovation AG: Innovative Projekte lanciert

Neue Geschäftsmodelle testen und entwickeln: Das ist die Aufgabe der Keen Innovation AG, einer hundertprozentigen Tochtergesellschaft der Basler Kantonalbank. Der agile Innovationsbeschleuniger unter der Leitung von Thomas Leber hat 2019 den Betrieb aufgenommen. 2020 wurden mehrere Projekte erfolgreich auf den Weg gebracht.

Während des Lockdowns im Frühling waren viele KMU von den Schliessungen betroffen, die teilweise noch nicht über ein Online-Angebot verfügten. Um die Digitalisierung dieser Unternehmen zu beschleunigen, hat die Keen Innovation AG in Rekordzeit die Plattform Hamsterli.ch entwickelt und realisiert. Darauf können KMU einfach, schnell und kostenlos einen Online-Shop eröffnen und beispielsweise nach wenigen Klicks Gutscheine verkaufen. Seit April 2020 haben über 800 KMU auf Hamsterli.ch ihre ersten E-Commerce-Schritte gemacht.

Keen fokussiert auf die Bedürfnisse von neuen Zielgruppen für den Konzern. Wer aus dem Ausland in die Schweiz zieht, ist mit der Komplexität in Bank- und Finanzfragen oft vor grosse Herausforderungen gestellt. Um Zuzüglern den Start in unserem Land zu erleichtern, wurden zwei innovative neue Plattformen entwickelt und getestet. Taxjungle.ch bietet nach der Eingabe weniger Informationen einen vollständigen und grafisch aufbereiteten Überblick über die Steuerbelastung in sämtlichen Schweizer Gemeinden an. Hyppo.ch berechnet auf der Basis des Haushaltseinkommens, was eine Eigentumswohnung oder ein Einfamilienhaus maximal kosten darf. Beide Plattformen werden bereits von mehreren Hundert Besuchern am Tag genutzt.