Der Konzern BKB, das Stammhaus und die Bank Cler sind heute gut aufgestellt. Auf der Basis des Eignerauftrags hat der Konzern BKB mit der Strategie 2026+ seine strategische Ausrichtung für die Jahre 2026 bis 2029 festgelegt. Ziel ist es, in einem sich konsolidierenden Finanzmarkt die Position in den kommenden vier Jahren weiter zu stärken und die BKB als eine der führenden Universalbankengruppen zu entwickeln. Dazu differenziert sich der Konzern über seine finanzielle Stabilität, seine konsequente Kundenorientierung, fortschrittliche Banklösungen und die Zukunftskompetenzen der Mitarbeitenden.

Fundament und Auftrag

Die Basler Kantonalbank agiert in einem anspruchsvollen Umfeld, das von vielfältigen regulatorischen Rahmenbedingungen geprägt ist. Zahlreiche bank- und finanzmarktrechtliche Vorschriften des Bundes sowie der FINMA wirken auf den Konzern. Innerhalb dieses Rahmens wird die mittelfristige Richtung der Bank durch die Eignerstrategie und das Gesetz über die Basler Kantonalbank durch den Kanton Basel-Stadt vorgegeben. Die Umsetzung erfolgt jeweils im Rahmen einer vierjährigen Strategieperiode.

Gesetz über die Basler Kantonalbank

Das Gesetz über die Basler Kantonalbank gibt den Unternehmenszweck vor. Das Stammhaus BKB agiert als Universalbank mit dem Ziel, in erster Linie die Bedürfnisse der Bevölkerung und der Volkswirtschaft des Kantons Basel-Stadt zu befriedigen. Das Gesetz schreibt eine gewisse Standortgebundenheit vor, was die Diversifikation im Kreditgeschäft beschränkt. Ausserdem untersagt das Gesetz «besonders riskante» Geschäfte und beschränkt den Eigenhandel primär auf Transaktionen, die zur Befriedigung von Kundenbedürfnissen notwendig sind.

Eignerstrategie 2025–2029

Der Kanton Basel-Stadt legt als Eigentümer mit der Eignerstrategie 2025–2029 die übergeordneten Zielsetzungen für das Stammhaus fest. Die Eignerstrategie dient dem Bankrat als verbindlicher Rahmen für die strategische Steuerung und umfasst wesentliche Vorgaben zu unternehmerischen Zielen, Leistungsauftrag, Liquidität, Nachhaltigkeit und Personalpolitik.

Umfeld

In den letzten Jahren lieferten die Märkte den Anlegerinnen und Anlegern deutlich höhere Renditen als erwartet. Gleichzeitig bleibt das Umfeld anspruchsvoll: Es ist geprägt durch geopolitische Spannungen, eine gewandelte internationale Weltordnung, eine unterdurchschnittliche, aber positiv wachsende Wirtschaft sowie ein anhaltendes Tiefzinsumfeld, das die Rentabilität der Finanzbranche schmälert.

In diesem Umfeld fokussiert der Konzern BKB weiterhin auf eine hohe Stabilität im Geschäftsmodell und der Ertragsbasis.

Vision 2040

Mit der Vision 2040 hat sich der Konzern BKB ein klares Ziel gesetzt: Er möchte ein ausgewogenes Verhältnis zwischen dem Zinsertrag einerseits sowie den Erträgen aus dem Kommissions- / Dienstleistungsgeschäft und dem Handelsgeschäft andererseits erreichen. Heute liegt dieses Verhältnis bei rund 70 % Zinserfolg und 30 % Kommissions- und Dienstleistungserfolg sowie Handelserfolg. Der Konzern wird in den nächsten Jahren konsequent in die Diversifikation der Ertragspfeiler investieren, um vor allem im Kommissionsgeschäft deutlich wachsen zu können. Mit einem ausgewogen diversifizierten Ertragsfundament rüstet sich die BKB für die erwartete weitere Konsolidierung im Schweizer Bankenmarkt und sichert die langfristige Rentabilität.

CEO Regula Berger ist überzeugt:

«Unsere Vision 2040 ist ambitioniert und gibt uns eine klare, strategische Leitlinie vor: Wir stehen für Stabilität, begleiten unsere Kundinnen und Kunden mit fortschrittlichen Lösungen und befähigen unsere Mitarbeitenden, unsere Zukunft aktiv mitzugestalten.»

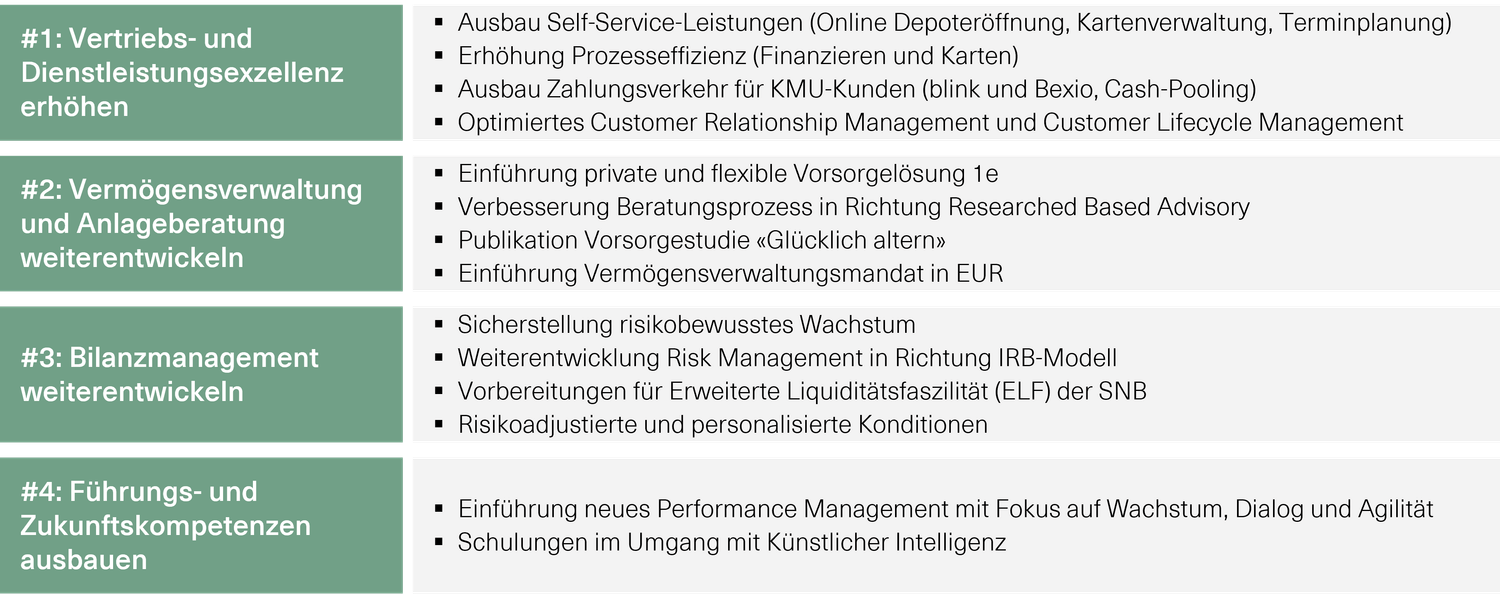

Strategie 2026+

Die Strategie 2026+ baut auf den bewährten Stärken und der Marktpositionierung der beiden Banken auf: Während das Stammhaus für Sicherheit und Nähe zu den Menschen in der Region steht, ist die Bank Cler schweizweit präsent und spricht mit der Banking-App Zak vor allem eine digital-affine Kundschaft an.

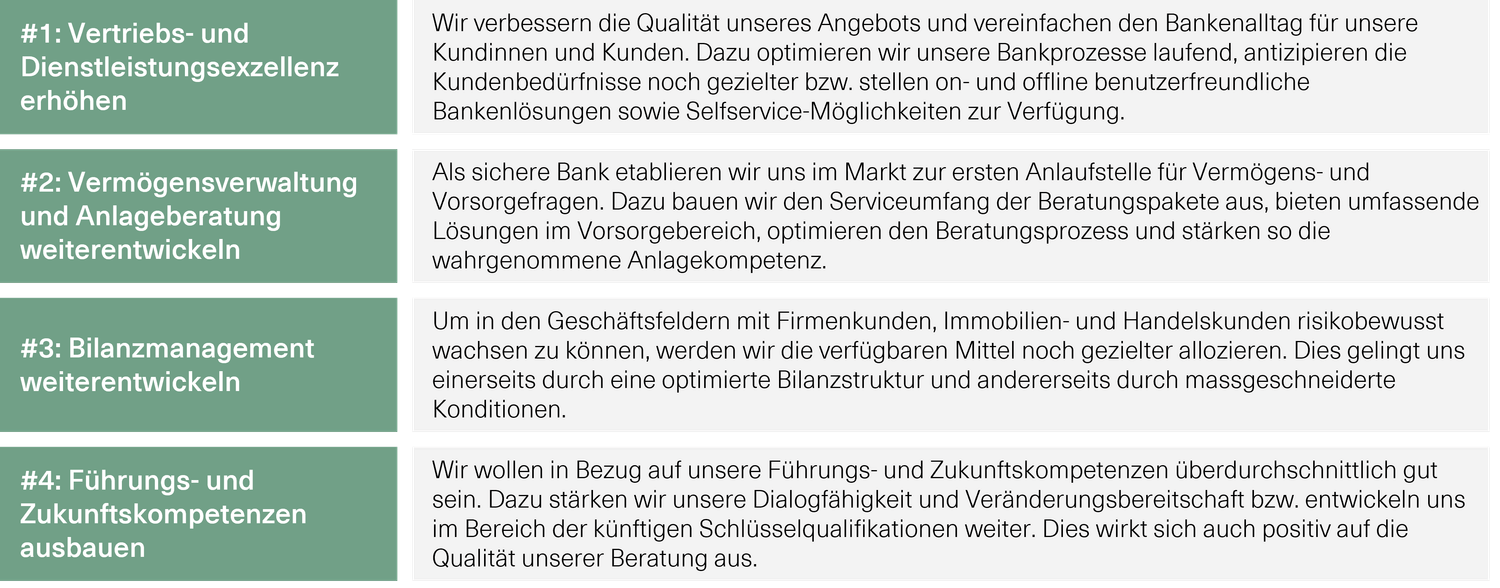

Fokus auf vier strategische Stossrichtungen

Mit vier strategischen Stossrichtungen will der Konzern seine Marktposition stärken und vor allem die Erträge im Kommissionsgeschäft steigern. Mit einer effizienten Kostensteuerung wird sichergestellt, dass das Wachstum rentabel bleibt. Das konsequente Bilanz- und Risikomanagement gewährleistet gleichzeitig Stabilität und Sicherheit.

Die BKB und die Bank Cler verfolgen die vier Stossrichtungen gemeinsam, nutzen eine gemeinsame Infrastruktur sowie Kompetenzzentren, bieten im Grundsatz einheitliche Produkte und Dienstleistungen an und leben in der Zusammenarbeit dieselben Werte: integer, nachhaltig, leidenschaftlich, mutig und respektvoll. Sie bleiben jedoch weiterhin juristisch eigenständig und behalten ihren eigenen Marktauftritt.

Hohe Wachstumsambitionen in vier Geschäftsfeldern

Die Strategie 2026+ wird im Rahmen des bestehenden Geschäftsmodells entlang klar definierter Geschäftsfeldstrategien umgesetzt. Das Stammhaus strebt dabei überdurchschnittliches Wachstum sowie den Ausbau von Marktanteilen an. Dies insbesondere im Private Banking, bei institutionellen Anlagekunden und im KMU-Geschäft. Die Bank Cler fokussiert auf vermögende Privatkunden. Ein besonderer Schwerpunkt legen beide Banken auf die Kundschaft ab 50 Jahren: Das Stammhaus BKB will in der Nordwestschweiz mit seiner Ruhestands- und Finanzplanung für Private und mit der Unternehmensnachfolge für KMU in der Nordwestschweiz eine marktführende Rolle einnehmen.

Das angestrebte Wachstum im Privatkundengeschäft ist aufgrund des bereits schon hohen Marktanteils ambitioniert. Es soll u.a. erreicht werden durch die Entwicklung von Kunden zu Hauptbankkunden bzw. die Erhöhung des Share of Wallet. D.h. Kunden sollen von den Geschäftsfeldern «Privatkunden Schweiz» oder «KMU Schweiz» zu Private Banking Kunden wachsen. Dabei hilft ein breites Angebot an Produkten und Dienstleistungen wie auch eine im Marktvergleich sehr attraktive Performance bei den Anlagelösungen bzw. Vermögensverwaltungsstrategien.

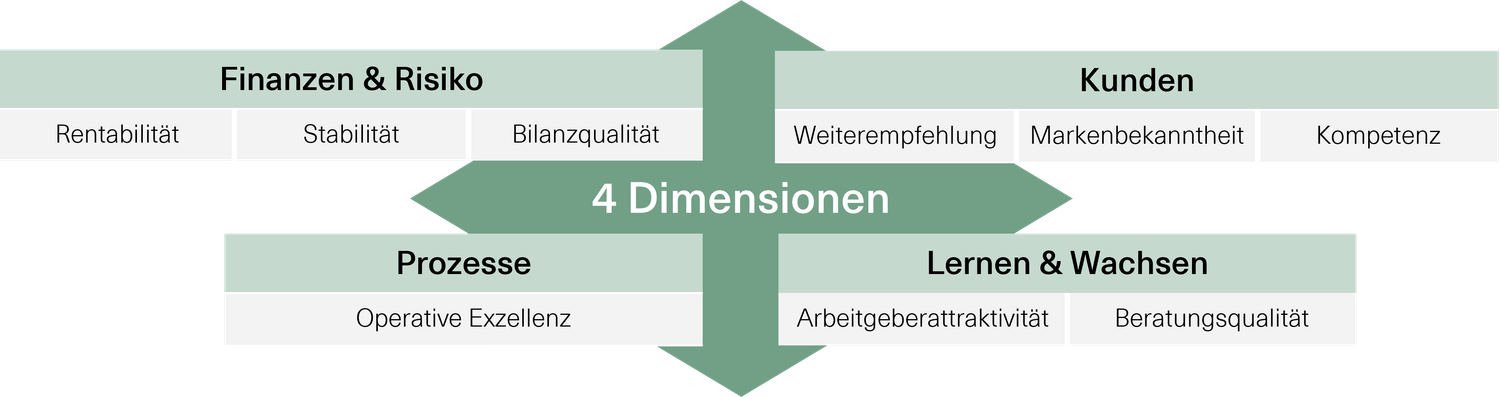

Messbare Ziele in vier Dimensionen

Mit der Strategie 2026+ will der Konzern in vier Dimensionen eine messbare Wirkung erzielen. Die Fortschritte werden anhand von finanziellen und nicht-finanziellen Leistungskennzahlen (KPI) gemessen und überwacht:

KPI in vier Dimensionen

Um den Fortschritt in Bezug auf die Dimensionen «Finanzen & Risiko», «Kunden», «Prozesse» sowie «Lernen & Wachsen» überwachen und messen zu können, wurden zu jeder Dimension quantitative KPI definiert und eine Nullmessung durchgeführt.

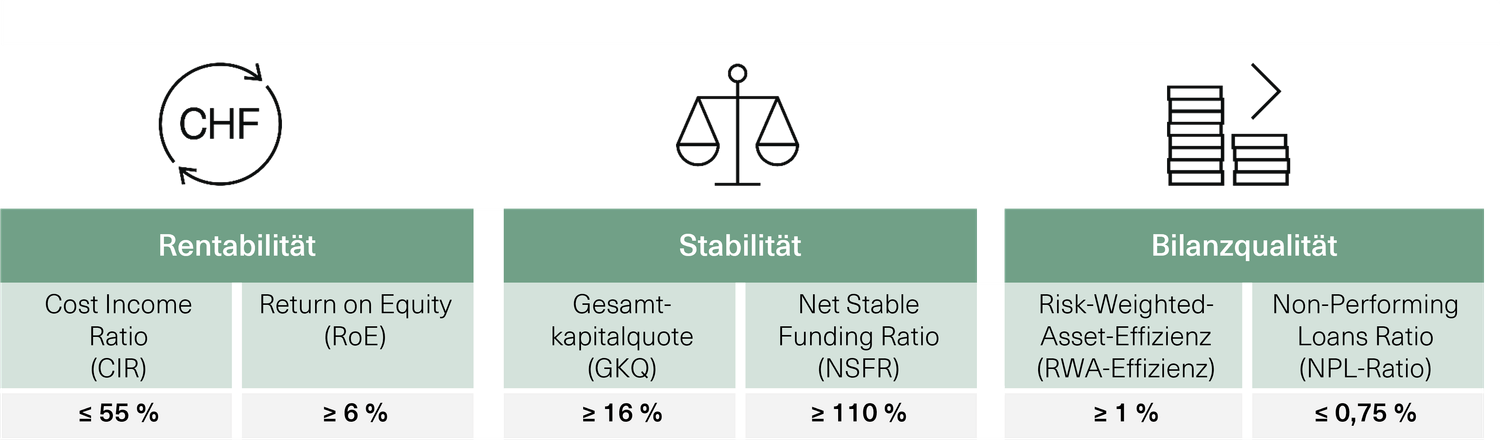

In der Dimension «Finanzen & Risiko» werden die Fortschritte in Bezug auf Rentabilität, Stabilität und Bilanzqualität anhand von sechs finanziellen KPI gemessen und jeweils ausgewiesen.

Finanzen & Risiko: Sechs finanzielle KPI

Verantwortung für die Region

Auch in der neuen Strategieperiode tragen beide Banken weiterhin zu einer ausgewogenen, ökologischen und sozial nachhaltigen Entwicklung der Gesellschaft bei. Dies, indem sie die betriebliche Nachhaltigkeit sicherstellen und ihre nachhaltigen Lösungen im Kerngeschäft weiterentwickeln. Damit möchte insbesondere das Stammhaus BKB seinen Beitrag leisten, um die ambitionierten Klimaziele des Kantons Basel-Stadt zu erreichen.

Regula Berger, CEO der BKB, ist überzeugt:

«Mit der Strategie 2026+ schaffen wir nachhaltiges, verantwortungsvolles Wachstum. So stellen wir sicher, dass der Konzern BKB auch langfristig ein verlässlicher Partner für die Region, für Unternehmen und für private Kundinnen und Kunden bleibt.»

Ausblick auf das Jahr 2026

Gemäss der Strategie will der Konzern in den kommenden Monaten die Effizienz weiter steigern und risikobewusst wachsen – vor allem in der Vermögensverwaltung und bei den Vorsorgelösungen. Er hat sich deshalb für 2026 einiges vorgenommen, um für die Kundinnen und Kunden noch besser zu werden und erste Schritte in Richtung der Vision 2040 zu machen.

Rückblick auf die Strategieperiode 2022 bis 2025

In den vier Jahren der letzten Strategieperiode, die Ende 2025 abgeschlossen wurde, erzielte der Konzern BKB wesentliche Fortschritte, hat seine Stärken ausgebaut und ist rentabel gewachsen.

Für zufriedene und kompetente Mitarbeitende

Einen zentralen Schwerpunkt hat die BKB in den letzten Jahren auf die Weiterentwicklung des Arbeitsumfelds gelegt. Mit zeitgemässen Arbeitsmodellen wie Homeoffice und mobiler Arbeit, dem Aufbau eines betrieblichen Gesundheitsmanagements sowie einer neuen Vergütungspolitik, stärkte der Konzern seine Attraktivität als Arbeitgeber. Gleichzeitig wurde gezielt in die Zukunftsfähigkeit der Mitarbeitenden investiert. U.a. mit der Einführung von agilen Arbeitsmethoden, der Ausbildung von insgesamt 126 Lernenden, Praktikanten und Trainees oder der Lancierung des CAS-Studiengangs «Sustainable Finance» in Zusammenarbeit mit der FHNW, den bereits 90 Mitarbeitende des Konzerns erfolgreich absolviert haben. Dass diese Initiativen Früchte tragen, beweist die Tatsache, dass die BKB in den letzten Jahren mehrfach als «Bester Arbeitgeber» ausgezeichnet wurde.

In der vergangenen Strategieperiode 2022 bis 2025 ist der Konzern BKB rentabel gewachsen, hat seine Attraktivität als Arbeitgeber erhöht, einen wichtigen Beitrag zur zukunftsorientierten Transformation der regionalen Wirtschaft geleistet, sein Angebot für die Kundschaft verbessert, die Stabilität weiter erhöht und für die PS-Inhaberinnen und -Inhaber eine sehr erfreuliche Performance erzielt.

Für das positive Kundenerlebnis

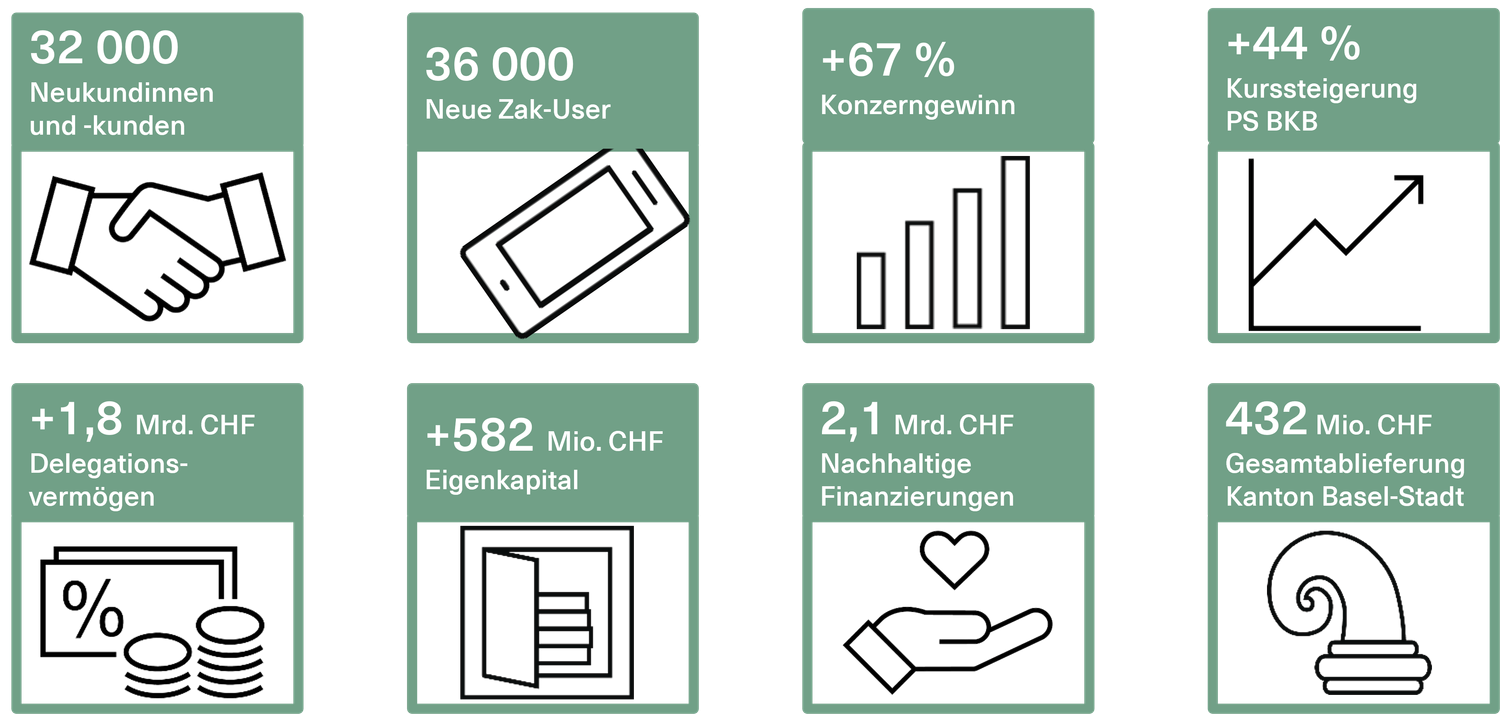

Mit einem klaren Fokus auf den Kundennutzen hat der Konzern seine Produkte und Dienstleistungen konsequent vereinfacht und digitalisiert. Zu den wichtigsten Fortschritten zählen die Einführung einer neuen Digital-Banking-Plattform sowie die erfolgreiche Etablierung der Banking-App Zak, die inzwischen bereits von 85 000 Personen genutzt wird. Spezifische Angebote für Vereine oder ein kostenloses Basisangebot leisten seit 2025 einen wichtigen Beitrag zur Gewinnung von Neukunden – in den letzten vier Jahren rund 32 000 oder +8 %. Parallel dazu wurden zentrale Beratungs- und Serviceprozesse weiterentwickelt – etwa durch den Ausbau des Beratungstools «Compass» oder die laufende Erweiterung der als Selfservice angebotenen Dienstleistungen. Der direkte Dialog mit der Kundschaft wurde zudem mit einem Kundenpanel mit 220 Teilnehmenden gestärkt. Das Panel gibt zeitnah, direkt Feedback und hilft so bei der Einführung von neuen Produkten oder Optimierungen. Dass diese Anstrengungen Wirkung erzielen, beweist die Tatsache, dass die BKB von den Kundinnen und Kunden wiederum in mehreren Kategorien als «Top Bank 2026» gewählt wurde und die Weiterempfehlungsbereitschaft (NPS) bei beiden Banken gestiegen ist (BKB von 36 auf 38, Bank Cler von 34 auf 41).

Für reibungslose Abläufe

In der Strategieperiode 2022–2025 wurde die Effizienz im Konzern systematisch erhöht und die konzerninterne Zusammenarbeit optimiert. Prozesse wurden vereinfacht, standardisiert und wo sinnvoll automatisiert bzw. digitalisiert. Ein wesentlicher Schritt war die End-to-End-Neugestaltung des Prozesses für Hypothekarfinanzierungen oder die Einführung des digitalen Kontoeröffnungsprozesses. Bis Ende 2025 konnten bereits über 90 % aller Eröffnungen digital durchgeführt werden. Die damit erzielte Zeitersparnis ist beträchtlich: Eine Kontoeröffnung dauert nur noch 15 Minuten und ist oft ohne Unterstützung eines Kundenberatenden möglich. Auch die nachgelagerten Kontrollen können in der Hälfte der Zeit abgeschlossen werden.

Für wirkungsvolle Nachhaltigkeit

Nachhaltigkeit war in den letzten Jahren ein zentraler Bestandteil der Konzernstrategie. So wurden u.a. die Governance gestärkt, ein umfassender Klimaplan verabschiedet oder Active Ownership eingeführt. Auf eine grosse Resonanz stiess auch das Angebot nachhaltiger Finanzierungen: Ende 2025 lag das Volumen bei über 2,1 Mrd. CHF. Mit dem Geld wurden in den letzten vier Jahren verschiedene klimafreundliche bzw. soziale Projekte finanziert. Ein weiterer, wichtiger Meilenstein war die Lancierung des ersten, durch physisches Fairtrade-Gold hinterlegten Goldfonds. Dank ihm konnten auch ESG-orientierte Kundinnen und Kunden an der Gold-Rallye der letzten Jahre partizipieren. Der Max Havelaar Goldfonds erreichte per Ende 2025 ein Volumen von 285 Mio. CHF und ist in seiner Ausgestaltung bis heute weltweit einzigartig. Denn mit dem Fonds konnten inzwischen rund 5 Mio. CHF an Fairtrade-Prämien an Kleinbergbau-Organisationen ausbezahlt werden.

Die Rentabilität verbesserte sich spürbar: Die Cost Income Ratio sank von 58,4 % auf 54,6 %. Gleichzeitig wurde die Kapitalausstattung weiter gestärkt. Das Eigenkapital erhöhte sich um 0,6 Mrd. CHF auf 4,7 Mrd. CHF. Der Geschäftserfolg stieg kontinuierlich um durchschnittlich fast 15 Mio. CHF pro Jahr auf zuletzt 281 Mio. CHF. Der Konzerngewinn wuchs sogar um durchschnittlich 20 Mio. CHF pro Jahr bzw. konnte seit 2022 um +67 % gesteigert werden.

Für rentables Wachstum und Stabilität

Der Konzern blickt auch auf eine finanziell erfolgreiche Strategieperiode zurück. Die Investitionen in der Höhe von 123 Mio. CHF kamen vor allem der Verbesserung von Prozessen bzw. der Digitalisierung des Angebots zugute. Die Rentabilität verbesserte sich spürbar: Die Cost Income Ratio sank von 58,4 % auf 54,6 %. Gleichzeitig wurde die Kapitalausstattung weiter gestärkt. Das Eigenkapital erhöhte sich um 0,6 Mrd. CHF auf 4,7 Mrd. CHF. Der Geschäftserfolg stieg kontinuierlich um durchschnittlich fast 15 Mio. CHF pro Jahr auf zuletzt 281 Mio. CHF. Der Konzerngewinn wuchs sogar um durchschnittlich 20 Mio. CHF pro Jahr bzw. konnte seit 2022 um +67 % gesteigert werden. Neben dem Securities-Financing-Geschäft, das inzwischen einen bedeutenden Beitrag zu den Zinserträgen leistet, hat auch das Wertschriften- und Anlagegeschäft als stabiler Ertragspfeiler weiter an Bedeutung gewonnen. Besonders dynamisch entwickelten sich die Vermögensverwaltung und die Anlagelösungen, bei dem die Kundschaft von der hohen Kompetenz des konzerneigenen Asset Management profitiert. Das Delegationsvermögen nahm innert nur vier Jahren um 1,8 Mrd. CHF auf 9,7 Mrd. CHF zu; die Anzahl Mandate erhöhte sich um fast 40 % auf über 55 000.

Für die Eigner

Investorinnen und Investoren profitierten direkt von der positiven Entwicklung des Konzerns. Der Kurs des Partizipationsscheins der BKB stieg seit Ende 2021 um 44 % auf CHF 89.20 (im Vergleich: der SPI legte im gleichen Zeitraum um 10 % zu). Gleichzeitig lag die durchschnittliche Dividendenrendite bei 5 % pro Jahr. Auch der Kanton Basel-Stadt partizipierte substanziell: In den letzten vier Jahren hat das Stammhaus rund 430 Mio. CHF abgeliefert (Verzinsung Dotationskapital, Gewinnausschüttung, Abgeltung Staatsgarantie). Das entspricht über 2000 CHF pro Baslerin und Basler.

Die Strategieperiode 2022 bis 2025 in Zahlen