Starker Jahresabschluss 2025 mit weiterhin gesundem Ertragswachstum

Die BKB hat 2025 erneut ein sehr erfreuliches operatives Ergebnis erzielt und den Konzerngewinn um +8,8 % auf 202,8 Mio. CHF erhöht. Das starke Resultat wird getragen von einem wachsenden Ertragsfundament, einem konsequenten Kundenfokus, Effizienzsteigerungen und einer unverändert hohen Stabilität. Auch die Bank Cler leistet mit einem Jahresgewinn von 44,0 Mio. CHF einen wichtigen Beitrag zum stabilen Erfolg und rentablen Wachstum des Konzerns.

Konzerngewinn

(in Mio. CHF)

CEO Regula Berger freut sich:

«Mit dem Abschluss der Strategieperiode Ende 2025 haben wir unsere ambitionierten Ziele erreicht und in wesentlichen Bereichen sogar übertroffen. Gemeinsam mit unseren rund 1500 Mitarbeitenden haben wir unsere Strategie konsequent umgesetzt, viele neue Kundinnen und Kunden gewonnen und so ein starkes Ertragswachstum bei gleichzeitiger Kostenstabilität erreicht.»

Wachsendes Ertragsfundament

Die BKB erzielte 2025 erneut ein gesundes und breit abgestütztes Ertragswachstum. Der Netto-Erfolg aus dem Zinsengeschäft wuchs um +4,3 % auf 470,3 Mio. CHF. Zum guten Ergebnis beigetragen haben neben dem margenorientierten Wachstum vor allem die vorausschauende Steuerung der Bilanzstruktur. Die Kommissions- und Dienstleistungserträge stiegen um +1,7 % auf 142,9 Mio. CHF. Hauptgrund dafür ist das starke Wachstum der Delegationslösungen im Konzern (+15 %) auf 9,7 Mrd. CHF und die Zunahme der Vermögensverwaltungsmandate um +25 % auf knapp 5000. Diese Entwicklung zeigt, dass die Kundinnen und Kunden den beiden Banken nicht nur grosses Vertrauen schenken, sondern auch die konstant starke Performance in der Vermögensverwaltung und Beratung anerkennen. Die Unsicherheiten am Markt führten zu einer tieferen Kundenaktivität bei Zinsabsicherungsgeschäften, weshalb der Erfolg aus dem Handelsgeschäft mit 52,7 Mio. CHF nicht an das Niveau des Vorjahres anschliessen konnte (–15,2 %). Insgesamt wurde der Geschäftsertrag um +1,9 % gesteigert auf 675,1 Mio. CHF.

Ertragsfelder

(in Mio. CHF)

Kundenvermögen in Delegationslösungen

(in Mrd. CHF)

Effizienzgewinne im operativen Geschäft

Der Personalaufwand wuchs moderat um +0,9 % auf 214,6 Mio. CHF. Prozessoptimierungen, z.B. beim Hypothekarprozess oder im Kundeneröffnungsprozess mit dem «Digital Onboarding», haben sich weiter positiv auf die Produktivität ausgewirkt. Da der Sachaufwand dank konsequentem Kostenmanagement und klarer Fokussierung um –2,4 % reduziert werden konnte, stieg der Geschäftsaufwand trotz der erhöhten Abgeltung der Staatsgarantie von 15,2 Mio. CHF (+5 Mio. CHF) um lediglich +1 % auf 367,7 Mio. CHF. Als Resultat der Steigerung der operativen Leistung erhöhte sich der Geschäftserfolg um +2,1 % auf 281,1 Mio. CHF. Die Cost Income Ratio reduzierte sich nochmals leicht auf 54,6 % (Vorjahr: 54,8 %).

Cost Income Ratio

(in %)

Sicherheit und Stabilität als Grundprinzip

Dank dem starken operativen Ergebnis konnte die Kapitalbasis weiter gestärkt werden. Sie ist eine zentrale Voraussetzung dafür, dass die BKB ihre Wachstumsambitionen aus eigener Kraft finanzieren und Innovationen vorantreiben kann. So liegt die Gesamtkapitalquote mit 19,4 % wiederum deutlich über dem regulatorischen Erfordernis (13,1 %).

Gesamtkapitalquote

(in %)

Weil Sicherheit und Stabilität im aktuellen Umfeld zentral sind, fokussiert der Konzern auf eine stabile Refinanzierung und ein qualitatives Wachstum. Die Bilanzsumme stieg 2025 um +2,6 % auf 57,4 Mrd. CHF. Im Zuge einer vorausschauenden Bilanzsteuerung erfolgte eine leichte Reduktion der Forderungen gegenüber Kunden (–6,4 % auf 3,0 Mrd. CHF) wie auch der Hypothekarforderungen (–0,7 % auf 33,5 Mrd. CHF).

Hypothekarforderungen

(in Mrd. CHF)

Die hohe Qualität des Kreditportfolios spiegelt sich in einer sehr tiefen Non-Performing Loans Ratio von 0,26 % wider.

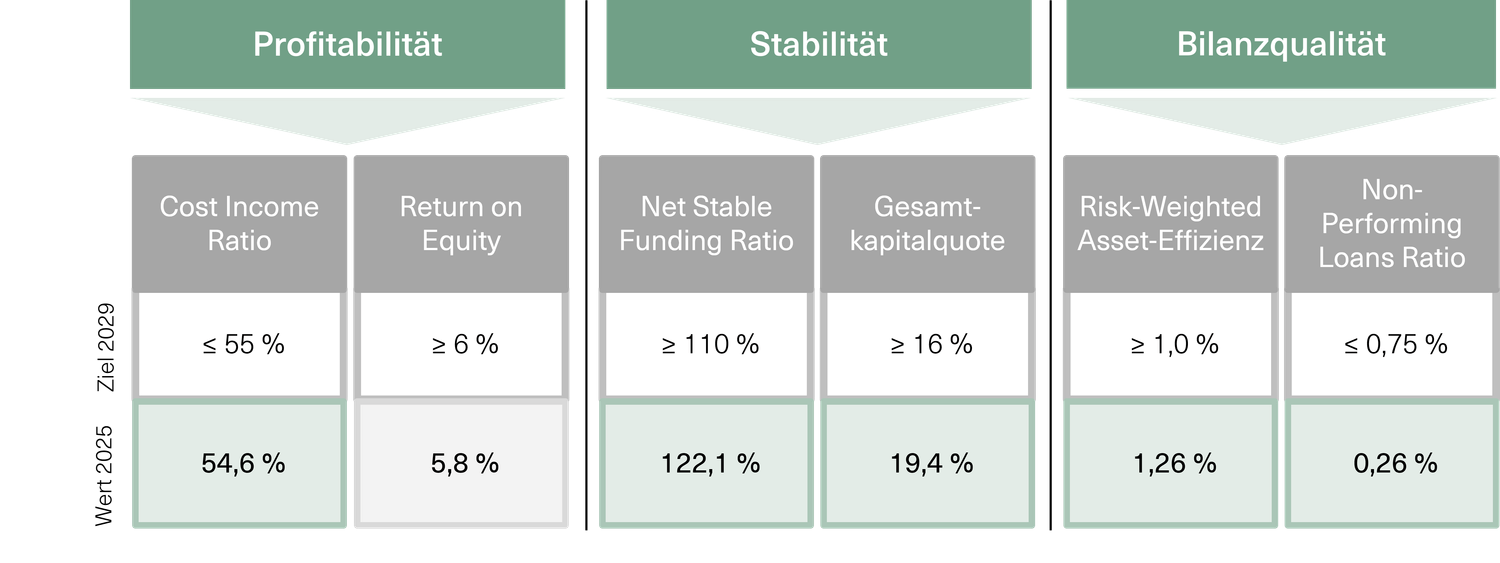

Messung des finanziellen Erfolgs anhand von sechs KPI

Für die Strategieperiode 2026+ wurden sechs finanzielle Leistungskennzahlen (KPI) in den drei Dimensionen Rentabilität, Stabilität und Bilanzqualität definiert. Sie sollen in den nächsten vier Jahren bis Ende 2029 erfüllt bzw. eingehalten werden. Ende 2025 wurden fünf Ziele komfortabel erreicht. Die Zielsetzung betr. Return on Equity (RoE) wurde aufgrund der starken Kapitalbasis und damit verbundenen Fokussierung auf Sicherheit bewusst unterschritten.

Finanzielle KPI

Fünf von sechs strategischen Zielvorgaben waren per Ende 2025 erreicht. In der Strategieperiode 2026+ wird die Non-Performing Loans Ratio (NPL-Ratio) als neue Messgrösse eingeführt.

Erfreuliches Jahr für die Investorinnen und Investoren

Vom nachhaltigen Bilanzwachstum und der hohen Ertragskraft profitieren auch die PS-Inhaberinnen und ‑Inhaber. Sie erhalten für das Geschäftsjahr 2025 eine höhere Brutto-Dividende von CHF 3.60 (Vorjahr CHF 3.25, exklusiv einmalige Sonderdividende von CHF 1.25). Damit und durch die Kurssteigerung um +28,9 % liegt die Gesamtperformance des BKB Partizipationsscheins für 2025 bei hohen +36,5 %.

Der Partizipationsschein der BKB erzielte 2025 eine sehr hohe Gesamtperformance von +36,5 %.

Weitere Informationen zum Partizipationsschein der BKB finden Sie auf dem Factsheet.

Qualitative Fortschritte

Die qualitative Geschäftsentwicklung der BKB war 2025 geprägt von einer noch konsequenteren Ausrichtung auf die Bedürfnisse der Kundschaft, einer weiteren Stärkung der finanziellen Stabilität, dem Engagement für die Umwelt und die Menschen sowie der Etablierung einer starken Führung.

Fundament der Geschäftstätigkeit des Konzerns bildet neben dem Gesetz über die Basler Kantonalbank auch die neue Eignerstrategie des Kantons Basel-Stadt, die den Leistungsauftrag für die Jahre 2025 bis 2029 definiert und am 8.4.2025 bekanntgegeben wurde. Darin werden die Vorgaben in den Bereichen Nachhaltigkeit, Vergütung und Liquidität ergänzt. Ebenso wird die gesetzliche Verankerung der Konzernleitung berücksichtigt und konkretisiert.

Mehrwert für die Kundschaft

Der Fokus der BKB lag im vergangenen Jahr verstärkt auf der Schaffung von messbarem Mehrwert durch Vereinfachung, verbesserte Beratung und einen intensiveren Dialog. Sie hat erfolgreich mehrere strategische Vorhaben finalisiert, die das Kundenerlebnis sowohl im digitalen als auch im persönlichen Bereich spürbar verbessert haben.

2025 hat der Konzern verschiedene Verbesserungen umgesetzt, die das Bankgeschäft spürbar bequemer machen.

Im Fokus standen verschiedene Neuerungen, mit denen das Bankgeschäft weiter vereinfacht wurde. Mit der Einführung des digitalen Kontoeröffnungsprozesses ist eine Kontoeröffnung und Kartenbeantragung in rund einem Viertel der Zeit bzw. in wenigen Minuten online möglich. Ende 2025 wurden bereits jede fünfte Kontoeröffnung im Rahmen eines Self-Onboardings vollautonom durchgeführt.

Weiter vereinfacht wurde das alltagsrelevante Bankgeschäft durch den kontinuierlichen Ausbau der Selfservices im Digital Banking. Damit können die Kundinnen und Kunden immer mehr Standardanliegen, wie Adressänderungen oder Bargeldbestellungen, unkompliziert, eigenständig und zeitunabhängig erledigen.

Zudem hat das Stammhaus 2025 ein kostenloses Basisangebot sowie ein spezielles Gratis-Konto für Vereine eingeführt. Mit diesen neuen Angeboten etabliert es sich als erste Bank für alle Baslerinnen und Basler bzw. unterstreicht seine Verankerung in der regionalen Gesellschaft.

Um die Bedürfnisse der Kundschaft noch präziser zu adressieren, wurde im Frühjahr 2025 konzernweit ein neues Kundenpanel lanciert. Dieser direkte Kundendialog ermöglicht es der BKB, sich bestmöglich nach den Bedürfnissen ihrer Kundinnen und Kunden auszurichten bzw. deren Feedback zeitnah in die Produktentwicklung einfliessen zu lassen.

Ein besonderer Fokus liegt zudem auf der Zielgruppe 50+. Hier positioniert sich vor allem das Stammhaus BKB als kompetenter Partner für die Pensions- und Nachfolgeplanung - u.a. mit einer umfassenden KMU-Nachfolgestudie zur Nordwestschweiz, Informationsanlässen und umfassenden Beratungen. Dies mit dem Ziel, ihre Kundinnen und Kunden für dieses wichtige Thema zu sensibilisieren und für sie langfristige, finanzielle Sicherheit zu schaffen.

Die Fortschritte der beiden Konzernbanken in Bezug auf das Kundenerlebnis sind spürbar. So wurden das Stammhaus wie auch die Bank Cler 2025 erneut in verschiedenen Kategorien als «Top Banken» ausgezeichnet: Das Stammhaus in den Kategorien «Privatbank» sowie «Spar- und Vorsorgeangebot»; die Bank Cler in den Kategorien «Privatbank» und «Neobank».

Attraktiver Arbeitgeber

Für die rund 1500 Mitarbeiterinnen und Mitarbeiter sowie Young Professionals sind die beiden Konzernbanken attraktive Arbeitgeber. Das gute Employer Branding basiert auf modernen Arbeitsmodellen, einer wertschätzenden Unternehenskultur, fairen bzw. marktgerechten Anstellungsbedingungen und attraktiven Entwicklungsmöglichkeiten. Vor diesem Hintergrund gehörte das Stammhaus BKB auch 2025 gemäss Handelszeitung wiederum zu den «Besten Arbeitgebern» der Schweiz.

Mit dem neuen Dialogformat «Performance Management 2026+» wurde im Berichtsjahr zudem ein zentrales Element zur Weiterentwicklung der Leistungskultur im Konzern erfolgreich pilotiert.

Engagement für die Region

Der Konzern versteht sein Engagement für die Nachhaltigkeit als Versprechen für die Region bzw. für Basel. Die BKB hat deshalb auch im Jahr 2025 ihre nachhaltigen Lösungen im Kerngeschäft – wie nachhaltige Anlagefonds mit aktiver Involvierung bei den Unternehmen (sog. «Engagement») oder Finanzierungen – konsequent weiterentwickelt. Damit will vor allem das Stammhaus einen Beitrag zur Erreichung der Klimaziele des Kantons leisten.

Emotionaler Höhepunkt war im letzten Jahr zweifellos der Eurovision Song Contest (ESC), der im Mai 2025 in Basel stattgefunden hat. Als nationale Sponsorin hat das Stammhaus die Host City Basel dabei unterstützt, dass die ganze Stadt an diesem internationalen Grossanlass teilhaben konnte. So ist es gelungen, in der Joggeli-Arena, auf dem Barfüsserplatz und im ESC-Village in der Messe Basel ein unvergessliches Fest für alle Musikfans zu schaffen.

2025 ist das Stammhaus eine neue Partnerschaft mit Pro Senectute eingegangen. Mit dieser engagiert es sich für die Menschen in der dritten Lebensphase. Mit gezielten Beratungen zu Sicherheitsfragen oder Freizeitangeboten will das Stammhaus einen Beitrag leisten für ein selbstbestimmtes und lebensfrohes Alter.

Stabilität und Sicherheit als Vorteil

In einem anspruchsvollen Marktumfeld haben sich die Sicherheit und Stabilität der BKB erneut als entscheidende Vorteile erwiesen.

Die finanzielle Stärke wird durch erstklassige Ratings externer Agenturen bestätigt. Im Februar 2026 bekräftigte Fitch die Bestnote «AAA» und im November 2025 bestätigte S&P Global Ratings das Top-Rating von «AA+» für das Stammhaus. Diese Einstufungen reflektieren die hohe Kernkapitalquote und die Stabilität des Geschäftsmodells. Das Stammhaus zählt damit nicht nur zu den solidesten Universalbanken der Schweiz, sondern wurde erstmals auch international als eine der weltweit sichersten Banken ausgezeichnet.

Auch die Bank Cler verfügt über eine hohe und stabile Kernkapitalquote bzw. starke Innenfinanzierung. Sie ermöglichten ihr, die bestehende Additional-Tier-1-Anleihe zum frühestmöglichen Termin per 25.11.2025 zu kündigen bzw. zurückzuzahlen. (Die BKB hat im Februar 2026 angekündigt, dass sie ihre bestehende AT1-Anleihe ebenfalls zum erst möglichen Termin hin kündigt bzw. am 17.3.2026 zurückbezahlt.)

Eine zukunftsgerichtete Strategie

Ende August 2025 hat die BKB die Konzernstrategie 2026+ angekündigt, welche dem Stammhaus und der Bank Cler die Leitplanken für die Jahre 2026–2029 vorgibt. Mit der neuen Strategie knüpft der Konzern an seine bisherigen Stärken an mit dem Ziel, seine Marktposition in den kommenden vier Jahren weiter zu stärken. Die Strategie ist eingebettet in die Vision 2040, die eine signifikante Diversifizierung der Ertragsstruktur vorsieht. Damit rüstet sich die BKB proaktiv für die fortschreitende Konsolidierung im Schweizer Bankenmarkt.

Für weitere Informationen zur Strategie, der Vision, den Stossrichtungen und den Zielsetzungen siehe Kapitel «Strategische Ausrichtung».

Eine starke Führung

Eine erfolgreiche Strategieumsetzung erfordert eine starke und zukunftsorientierte Führung. Der Konzern BKB wird seit dem 1.3.2025 von Regula Berger als CEO der BKB und Vorsitzende der Konzernleitung geführt. Auf den gleichen Zeitpunkt hat der Bankrat Christoph Auchli, CFO des Konzerns, zum stellvertretenden CEO und stellvertretenden Vorsitzenden der Geschäftsleitung ernannt. Und Michel Frei hat ebenfalls zum 1.3.2025 die Nachfolge von Regula Berger als Leiter des Bereichs «Vertrieb kommerzielle Kunden» übernommen.

Die Generalversammlung der Bank Cler hat am 27.3.2025 Regula Berger als Nachfolgerin von Dr. Basil Heeb zur Verwaltungsratspräsidentin der Bank Cler gewählt, nachdem dieser im September 2024 seinen Rücktritt angekündigt hatte. Neben Regula Berger und Christoph Auchli wurde neu auch Özlem Civelek, Leiterin Service Center des Konzerns BKB, in den Verwaltungsrat gewählt. Özlem Civelek ist seit 2022 Mitglied der Geschäftsleitung des Stammhauses. Zudem wurden Susanne Ziegler und Christian Reuss als unabhängige Mitglieder in den Verwaltungsrat der Bank Cler gewählt. Sie ersetzen Maya Salzmann und Prof. Dr. Dr. Christian Wunderlin, die sich nicht mehr zur Wiederwahl zur Verfügung gestellt hatten.

Wie im Dezember 2024 angekündigt, haben zudem Sonja Stirnimann und Prof. Dr. Felix Uhlmann als neue Mitglieder seit dem 1.4.2025 Einsitz im Bankrat des Stammhauses BKB.

Risikobericht

Grundsätze

Das Eingehen von Risiken gehört zur Geschäftstätigkeit einer Bank. Aufgrund des auf Stabilität und Sicherheit ausgerichteten Geschäftsmodells ist das aktive Management dieser Risiken für den Konzern BKB und die beiden Konzernbanken von zentraler Bedeutung. Der Bankrat des Stammhauses wie auch der Verwaltungsrat der Bank Cler haben deshalb auf Antrag des Risikoausschusses* betreffend gruppenweites Risikomanagement das «Reglement zum Risikomanagement (Konzern und Konzernfinanzgesellschaften)» erlassen. Es umfasst insbesondere die Risikoorganisation sowie die Methoden und Prozesse, die der Festlegung von Risikosteuerungsmassnahmen und der Identifikation, Messung, Bewirtschaftung, Überwachung und Berichterstattung von Risiken dienen.

In der Risikotoleranz werden die quantitativen und qualitativen Überlegungen hinsichtlich der wesentlichen Risiken festgehalten, die der Konzern oder eine Konzernbank zur Erreichung der strategischen Geschäftsziele sowie in Anbetracht der Kapital- und Liquiditätsplanung einzugehen bereit ist. Die allgemeine Risikotoleranz kann spezifiziert werden nach:

- Risikoarten: Primärrisken, operationelle Risken strategische Risiken und Geschäftsrisiken;

- Risikotypen: u.a. Gruppen-, Markt-, Kredit- und Liquiditätsrisiken;

- Risikomasse: Verluste gemäss Erfolgsrechnung, Expected Loss, Value at Risk, Expected Shortfall, Stresstestergebnisse, Nominalwerte und Key-Risk-Indikatoren;

- Risikoebenen: spezifische Teilportfolios (z. B. für unterschiedliche Arten von Gegenparteien), Exception-to-Policy-Geschäfte.

Der Bankrat des Stammhauses und der Verwaltungsrat der Bank Cler legen die Risikotoleranz in der jeweiligen Risikotoleranz-Vorgabe für den Konzern und das Stammhaus bzw. für die Bank Cler für ein Geschäftsjahr im Voraus fest. Damit definieren sie die Grenzen, innerhalb derer Risiken eingegangen werden dürfen, um die Funktions- und Überlebensfähigkeit sicherzustellen. Zudem werden mit der Risikotoleranz-Vorgabe die Bezugsgrössen für die Risikoberichtserstattung vorgegeben.

* In der Bank Cler sind seit dem Jahr 2025 der Prüfungs- und der Risikoausschuss zu einem Prüfungs- und Risikoausschuss (PARA Bank Cler) zusammengelegt. Wenn deshalb im Folgenden der Prüfungs- oder der Risikoausschuss der Bank Cler genannt bzw. keine abweichende Formulierung verwendet wird, ist immer der PARA Bank Cler gemeint.

Risikomanagement im Konzern BKB

Oberleitungsorgane: Bankrat der BKB und Verwaltungsrat der Bank Cler

Als oberstes Aufsichtsorgan des Konzerns ist der Bankrat des Stammhauses in regulatorischer Hinsicht dafür zuständig, dass die mit der Geschäftstätigkeit verbundenen Risiken angemessen erfasst, begrenzt und überwacht werden und dass die Liquiditäts-, Eigenmittel- und Risikoverteilungsvorschriften eingehalten sind. Der Bankrat definiert die Risikostrategie, überwacht das Risikomanagement und erlässt auf Antrag des Konzern-Risikoausschusses die strategischen und organisatorischen Grundlagen für den Konzern. Dazu gehören insbesondere das Reglement zum Risikomanagement, die Risikotoleranz-Vorgabe für den Konzern, das Reglement Compliance-Funktion und alle weiteren, gemäss einschlägigen Regularien durch den Bankrat zu erlassenden bzw. zu genehmigenden Grundlagendokumente. In den beiden Konzernbanken sind der Bankrat der BKB und der Verwaltungsrat der Bank Cler als oberste Aufsichtsorgane dafür zuständig, dass nach Massgabe der konzernweiten Grundsätze die Risiken angemessen erfasst, begrenzt und überwacht sind bzw. die Liquiditäts-, Eigenmittel- und Risikoverteilungsvorschriften eingehalten werden. Die beiden Oberleitungsgremien erlassen dazu jeweils eine eigene, vom Konzern-Risikoausschuss vorgeschlagene Risikotoleranz-Vorgabe. Damit geben sie den beiden Geschäftsleitungen die Ziele und Grenzen bei der Risikonahme und der Risikobewirtschaftung vor. Das zuständige Oberleitungsorgan wird quartalsweise über die wichtigsten Entwicklungen der finanziellen Risiken im Konzern und in der jeweiligen Bank orientiert. Es beurteilt jährlich in einer Gesamtsicht die Risiken der Bank.

Der Bankrat definiert die Risikostrategie, überwacht das Risikomanagement und erlässt auf Antrag des Konzern-Risikoausschusses die strategischen und organisatorischen Grundlagen für den Konzern.

Risikoausschüsse

Der Risikoausschuss des Stammhauses nimmt gleichzeitig die Aufgaben als Konzern-Risikoausschuss wahr. Die Bank Cler unterhält einen hiervon separaten Risikoausschuss. Die Risikoausschüsse nehmen quartalsweise vertiefte Reportings zum Kreditportfolio, zum Bankenportfolio, zur Marktrisiko-, Liquiditäts- und Eigenmittelsituation, zum operationellen Risiko sowie situativ Berichte über spezielle Vorkommnisse mit Auswirkungen auf die Risikolage der jeweiligen Bank entgegen. Sie berichten dem zuständigen Oberleitungsorgan regelmässig über ihre Erkenntnisse und informieren insbesondere den jeweiligen Prüfungsausschuss bei einer wesentlichen Änderung des Risikoprofils. Dadurch unterstützen sie das jeweilige Oberleitungsorgan in der Wahrnehmung seiner Pflicht zur Oberaufsicht über die Geschäftstätigkeit der jeweiligen Konzernbank und des Konzerns.

Für weitergehende Informationen zum Risikomanagement im Konzern BKB wird auf den Berichtsteil Erläuterungen zum Risikomanagement verwiesen.

Risikobeurteilung – Top Risiken

Die Risikosituation für den Konzern und die beiden Konzernbanken ist 2025 im Vergleich zum Vorjahr insgesamt stabil geblieben, wenn auch die makroökonomische und weltpolitische Unsicherheit zugenommen haben.

Die globalen makroökonomischen Entwicklungen werden genau beobachtet. Die Konflikte in der Ukraine und die unberechenbare US-Aussenpolitik die zu einer Zuspitzung von weltweiten Handelskonflikten führen könnte, gefährden den globalen Wirtschaftsraum und erhöhen die Unsicherheit. Die beiden Konzernbanken sind durch ihr auf Stabilität ausgerichtetes Geschäftsmodell und den Fokus auf den Schweizer bzw. Basler Wirtschaftsraum in erster Linie nur indirekt betroffen.

Die Inflation und die zukünftigen Zinserwartungen, die sich aus der Politik der Zentralbanken ergeben, stellen ein zentrales Risiko dar. Die Zentralbanken verfolgen wieder eine weniger restriktive Geldpolitik. Dennoch bleibt eine grosse Unsicherheit, was die zukünftige Zinsentwicklung betrifft. Liquditäts- und Zinsrisikomanagement werden mittelfristig als wichtige Herausforderungen für alle Finanzdienstleister bleiben. Diese damit verbundenen Risiken werden durch Zinsrisiko- und Liquiditätsmanagementvorgaben adressiert.

Die Risikosituation für den Konzern und die beiden Konzernbanken ist 2025 im Vergleich zum Vorjahr insgesamt stabil geblieben.

Cyber- und Informationssicherheitsrisiken sind eine permanente hohe Bedrohung. Die Angriffe privater oder halbstaatlicher Akteure werden immer sophistizierter und nutzen auch vermehrt Künstliche Intelligenz, was zu Unterbrüchen des Geschäfts oder dem Verlust von Daten führen könnte. Des Weiteren stehen Risiken in Zusammenhang mit Drittparteien, welche Dienste für den Konzern erbringen, im Fokus von Risikomanagement und Überwachung.

Der Umgang mit neuen Technologien, wie z.B. Künstlicher Intelligenz bzw. Maschinellem Lernen, stellt den Konzern einerseits vor neue Herausforderungen. Gleichzeitig bergen die damit verbundenen Möglichkeiten auch Chancen. Die Entwicklungen werden aktiv verfolgt. Neben Leitlinien zum Umgang mit Künstlicher Intelligenz wurde auch ein Ausbildungsprogramm zum Thema Künstliche Intelligenz aufgelegt. Dies, um die Mitarbeiter und Führungskräfte im Umgang mit den Chancen und Risiken Künstlicher Intelligenz zu befähigen.

Auf dem Schweizer Arbeitsmarkt herrscht generell eine Knappheit an Fachkräften, die sich im Bankensektor jedoch deutlich entspannt hat. So konnten beide Konzernbanken offene Stellen zeitnah und mit hochqualifizierten Mitarbeitenden besetzen. Der Konzern BKB bietet mit Homeoffice, Job- bzw. Top-Sharing und der Möglichkeit für Fachkarrieren moderne Arbeitsbedingungen, die bei den Mitarbeitenden an Relevanz gewonnen haben und ein wichtiges Kriterium für die Arbeitgeberattraktivität sind.

Der Konzern ist steigenden und sich ändernden regulatorischen und gesetzlichen Vorgaben ausgesetzt. Diese werden im Management des Projektportfolios zentral erfasst, damit regulatorische oder gesetzliche Vorschriften zeitnah umgesetzt werden. Die Risiken, die sich aus den naturbezogenen Risiken allgemein und dem Management von Risiken aus nicht-finanziellen Belangen ergeben, werden nicht als wesentliche Risiken eingestuft. Aufgrund der Aktualität und den sich ändernden regulatorischen und gesetzlichen Rahmenbedingungen im Konzern werden sie als Risikothema mit hoher Priorität behandelt. Die Risikosituation für den Konzern und die beiden Konzernbanken ist 2024 im Vergleich zum Vorjahr insgesamt stabil geblieben.

Quantitative Informationen zum Risikoprofil und zum Kreditrisiko

In den folgenden Abschnitten werden Informationen zum Risikoprofil des Konzerns und zum Kreditrisiko dargestellt. Das Kreditrisiko wird im Konzern mit einem internen Modell gesteuert und überwacht. Für weiterführende Informationen zur Risikoexposition in den übrigen Risikokategorien, insbesondere beim Marktrisiko, wird auf das Kapitel Offenlegung verwiesen.

Risikoprofil nach wesentlichen Risikoarten im Verlauf des Jahres 2025

(in Mio. CHF)

Kreditrisiko

Der Konzern BKB beurteilt das Kreditrisiko auf der Basis der Kundenbonität unter Berücksichtigung allfälliger Sicherheiten. Die Bonität der kommerziellen Kunden wird durch das Ratingsystem CreditMaster der Firma RSN Risk Solution Network AG ermittelt und mit einer Einschätzung von Markt und Management ergänzt. Sofern öffentliche Ratings von S&P Global Ratings, Moody’s oder Fitch vorhanden sind, werden grundsätzlich diese verwendet. Es bestehen drei kundenfokussierte Ratingtools für Unternehmenskunden, für Gewerbekunden und für Immobiliengesellschaften. Auf der Grundlage eines Datenpools bestehen laufende Validierungs- und Verbesserungsprozesse. Eine grosse Herausforderung stellen insbesondere die Homogenität und die Qualität der Daten im Pool dar. Sie wird durch Richtlinien gesichert, welche gemeinsam von allen teilnehmenden Banken erarbeitetet wurden. Die Kreditengagements gegenüber Firmenkunden umfassen alle Positionen, die nicht aus Handelsgeschäften (Derivate, Zug-um-Zug-Geschäfte) und Wertschriften stammen. Zudem sind alle Kundinnen und Kunden, die Banken oder private Haushalte sind, in dieser Übersicht ausgeschlossen.

Das Portfolio umfasst 18,1 Mrd. CHF, mit einem Blankoanteil von 15 %. Die Ratingklassen des Konzerns lassen sich den Ratings von Moody’s und S&P Global Ratings zuordnen.

Ratingklassen

Ratingklasse Konzern BKB | Ratingklasse Moody’s | Ratingklasse S&P Global Ratings |

|---|---|---|

R01 | Aaa bis Aa3 | AAA bis AA– |

R02 | A1 | A+ |

R03 | A2 bis A3 | A bis A– |

R04 | Baa1 bis Baa3 | BBB+ bis BBB– |

R05 | Ba1 bis Ba3 | BB+ bis BB– |

R06 | B1 | B+ |

R07 | B2 | B |

R08 | B3 | B– |

R09 | Caa1 bis Caa3 | CCC+ bis CCC– |

R10 | Ca bis C | CC bis C |

R11 | D | D |

R12 | D | D |

Die nachfolgenden Grafiken stellen das Firmenkunden-Portfolio des Konzerns dar. Die bestehenden Wertberichtigungen sind nicht eliminiert. In den Ratingklassen R11 und R12 sind mindestens die Blankoanteile wertberichtigt. Die Bedeutung der einzelnen Ratingklassen wird in der vorstehenden Tabelle erklärt.

Kreditengagements Firmenkunden nach Ratingklasse

Für Blanko-Kreditengagements wird einerseits eine gute Bonität angestrebt und andererseits eine Diversifikation über die verschiedenen Branchen hinweg. Dazu kommt die Vereinbarung robuster Kreditstrukturen, die den Ansprüchen der beiden Konzernbanken eine angemessene Priorität sichern.

Kreditengagements Firmenkunden nach Branche

Im Interbankengeschäft verwendet der Konzern BKB die Ratings von S&P Global Ratings, Moody’s und Fitch sowie der Zürcher Kantonalbank. Zusätzlich wird die Entwicklung der Creditspreads aktiv verfolgt.

Engagements gegenüber Privatpersonen werden fast ausschliesslich gegen Deckung (meistens Hypotheken) eingegangen. Das Rating dieser Kundinnen und Kunden erfolgt weitgehend auf der Basis von internen Experten- und Scoringmodellen, insbesondere auf Belehnungs- und Tragbarkeitsberechnungen. Bei den Belehnungssätzen der Sicherheiten gelten die banküblichen Standards. Jeder Belehnung im Grundpfandkreditgeschäft liegt eine aktuelle Bewertung zugrunde. Bewertungen erfolgen immer in Abhängigkeit von der jeweiligen Objektnutzung. Bei schlechter Bonität wird auf den Liquidationswert der Sicherheiten abgestellt. Die maximal mögliche Finanzierung wird durch die bankintern gültigen Belehnungssätze sowie durch die Tragbarkeit bestimmt. Je nach Risiko werden Amortisationen festgelegt.

Ausblick 2026

Für 2026 rechnet die BKB mit einem weiterhin herausfordernden wirtschaftlichen, geo- und handelspolitischen Umfeld. Das tiefe Zinsniveau wird auch in diesem Jahr die Ertragsentwicklung beeinflussen.

Mit der Strategie 2026+ legt die BKB den Fokus neben dem Bilanzmanagement auf die Vertriebs- und Dienstleistungsexzellenz, die Vermögensverwaltung und Anlageberatung sowie die Führungs- und Zukunftskompetenzen. Damit will der Konzern die Herausforderungen als Chancen nutzen und in den kommenden Jahren weiter nachhaltig wachsen – vor allem in der Vermögensverwaltung und bei den Vorsorgelösungen. Die Fortschritte in der Strategieumsetzung wird der Konzern anhand von verschiedenen qualitativen und quantitativen Messkriterien in vier Dimensionen – Finanzen & Risiken, Kunden, Prozesse, Mitarbeitende – kontinuierlich überprüfen.

CEO Regula Berger ist für das 2026 zuversichtlich:

«Wir begegnen dem makroökonomischen Gegenwind und dem tiefen Zinsniveau aus einer Position der Stärke mit hoher Produktivität, Anlagekompetenz, Beratungsqualität und einem Fokus auf Stabilität bzw. Sicherheit. Damit werden wir 2026 weiterhin erfolgreich mit unseren Kundinnen und Kunden wachsen.»