Der Konzern BKB ist eine Universalbank und agiert mit zwei Bankauftritten: der Basler Kantonalbank im Kanton Basel- Stadt und der Bank Cler in urbanen Zentren der Schweiz. Zusammen bieten diese ein umfassendes Angebot für Privat- wie auch Geschäftskunden. Weil sich jede Kundin und jeder Kunde punkto finanzieller Situation, Risikoneigung und Zielsetzungen unterscheidet, werden sie bzw. ihre individuelle Situation ins Zentrum gestellt. Der Konzern deckt deren Bedürfnisse mit einem umfassenden Spektrum an Produkten und Dienstleistungen aus den Bereichen Sparen, Anlegen, Vorsorgen und Finanzieren. Dank einem diversifizierten Geschäftsmodell erzielt der Konzern seine Erträge nicht nur aus dem klassischen Zinsengeschäft, sondern in substanziellem Umfang auch aus dem Kommissions- und Dienstleistungsgeschäft sowie dem Handelsgeschäft.

Verschiedene zentrale Funktionen, wie z. B. Banking Services, IT oder HR wurden in Konzerneinheiten gebündelt und bilden zusammen die Konzerninfrastruktur. Damit ist es möglich, Fachwissen zu bündeln und Effizienzgewinne durch Skaleneffekte zu erzielen.

Zur Steigerung des nachhaltigen Unternehmenswertes orientiert sich der Konzern BKB am Prinzip der wertorientierten Banksteuerung mittels Economic Profit (EP). Dabei wird bei sämtlichen Geschäftsentscheiden neben den Kosten und Erträgen immer auch das Risiko (Kapital) berücksichtigt. Somit ist gewährleistet, dass statt kurzfristigem Wachstum und einmaligen Erträgen die dauerhafte Steigerung des Unternehmenswertes im Vordergrund steht. Investitionen werden generell unter strengen Kosten-Nutzen-Kriterien beurteilt. Investitionsprojekte werden mit einem Business Case nach der Logik des EP gerechnet und führen so zu langfristig nachhaltigen Investitionen, die den Wirtschaftlichkeitszielen und der fokussierten, strategischen Ausrichtung des Konzerns BKB Rechnung tragen.

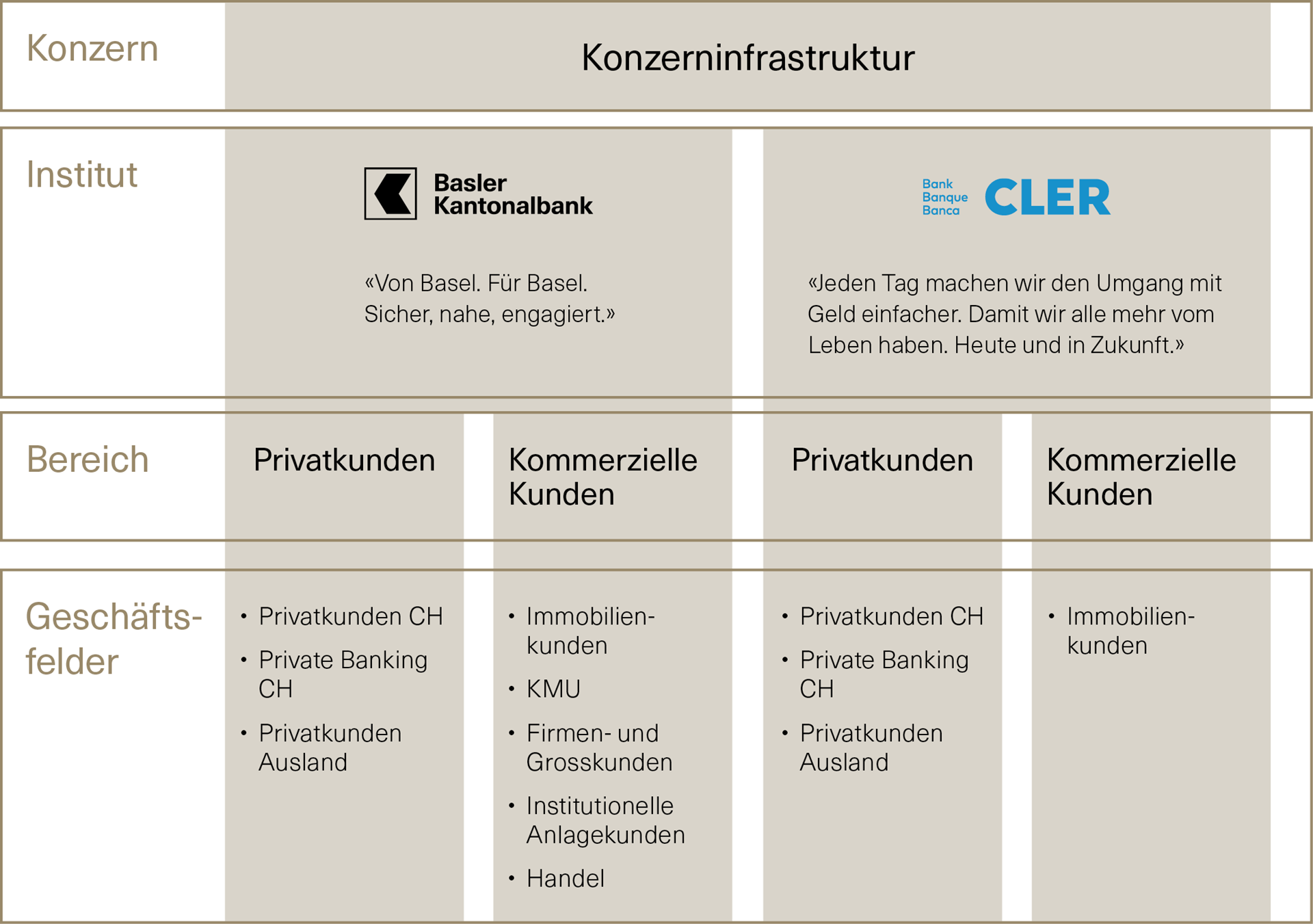

Konzerninfrastruktur und Geschäftsfelder beider Banken

Basler Kantonalbank

Die BKB ist eine Universalbank und die Nordwestschweiz ist ihr Heimmarkt. In den Geschäftsfeldern, in denen sie eine starke Wettbewerbsposition aufweist, ist sie auch schweizweit tätig. Ihr Alleinstellungsmerkmal basiert auf ihrem starken Brand als sichere Bank mit lokalem Engagement, ihrer Nähe zu ihren Kundinnen und Kunden sowie ihrer finanziellen Stärke.

Im Heimmarkt ist die BKB in allen acht, oben gezeigten Geschäftsfeldern aktiv und fördert die langfristige Entwicklung des Wirtschaftsraums. Sie positioniert sich dabei als Beraterbank und als starke Partnerin für ihre Kundinnen und Kunden. Das Privatkundengeschäft, das Private Banking sowie die Geschäfte für kleine und mittlere Unternehmen (KMU), für Immobilienkunden und für institutionelle Anleger werden gemäss dem Leistungsauftrag der BKB als Kerngeschäfte betrachtet. In diesen Geschäftsfeldern verfügt die BKB über eine starke Marktposition. Aus den Geschäftsfeldern mit geringem strategischen Fit, hat sich die BKB im Rahmen der Konzernstratgie 2022+ zurückgezogen (Auslandkredite, Innovationslabor Keen).

Neben dem Heimmarkt ist die BKB schweizweit gezielt als Nischenplayerin in Geschäftsfeldern aktiv, in denen sie Wettbewerbsvorteile hat und profitable Wachstumschancen realistisch sind. Die schweizweite Aktivität ist insofern beschränkt, als dadurch der Leistungsauftrag im Heimmarkt nicht beeinträchtigt wird. Die BKB betreibt deshalb auch keine Standorte ausserhalb des Kantons Basel-Stadt.

Die Sicherheit und die finanzielle Stärke sind zwei zentrale Assets der BKB. Vor diesem Hintergrund werden sämtliche Geschäftsentscheide gemäss der wertorientierten Banksteuerung nicht nur aus Ertrags-, sondern auch aus Risikooptik bzw. unter Berücksichtigung der Kapitalkosten beurteilt.

Die BKB ist in den nachfolgend beschriebenen, acht Geschäftsfeldern tätig.

1. Privatkunden Schweiz

Die BKB bietet ihren Kundinnen und Kunden mit Domizil Schweiz sämtliche Produkte und Dienstleistungen für die Bedürfnisse in den Bereichen Zahlen, Sparen, Finanzieren, Anlegen und Vorsorgen. Die Lösungen sind einfach, schnell zugänglich, zuverlässig verfügbar und von guter Qualität. Die BKB bedient ihre Kundschaft über ein Netzwerk von Filialen, das Customer Operation Center und digitale Kanäle (Online/Mobile).

2. Private Banking Schweiz

Ihren vermögenden Kundinnen und Kunden mit Domizil Schweiz bietet die BKB neben den Basisdienstleistungen aus dem Privatkundengeschäft auch eine umfassende Beratung und ganzheitliche Lösungen an, inkl. Vermögensverwaltung, Finanzplanung, Vorsorge- und Nachfolgeberatung, Erbschaftsberatung und Philanthropie. Die Kundschaft profitert im Rahmen von verschiedenen Delegationslösungen dabei auch von der Anlagekompetenz des Asset Management. Die BKB legt Wert auf massgeschneiderte und verständliche Dienstleistungen von hoher Qualität und setzt insbesondere mit der nachhaltigen Vermögensverwaltung Akzente. Dabei stützt sie sich in erster Linie auf interne Expertinnen und Experten ab; zieht aber bei Bedarf auch externe Spezialisten bei.

3. Privatkunden Ausland

Das Geschäftsfeld «Privatkunden Ausland» umfasst die beiden fokussierten Geschäftsfelder «Privatkundengeschäft Grenzgänger» und «Private Banking Ausland». Die BKB bietet diesen Kundinnen und Kunden ausschliesslich Produkte und Dienstleistungen für die Bedürfnisse in den Themenfeldern Zahlen, Sparen und Anlegen.

4. Immobilienkunden

Im Geschäft mit Immobilienkunden bietet die BKB massgeschneiderte Lösungen für die Finanzierung von Renditeliegenschaften. Der Fokus im Heimmarkt liegt auf Wohnbaugenossenschaften und Immobiliengesellschaften. Schweizweit spricht sie weitere Kundensegmente wie Immobilienfonds und kotierte Immobiliengesellschaften an. Die Zusammenarbeit mit dem Handelsgeschäft ist dabei ein Wettbewerbsvorteil.

5. KMU

Im Geschäft mit KMU bietet die BKB Produkte und Dienstleistungen an für die Bedürfnisse Zahlen, Finanzieren und Sparen. Sie sollen möglichst einfach, schnell zugänglich und in die Kernprozesse der KMU integrierbar sein. Die KMU-Kunden werden persönlich beraten und durch das Customer Operation Center, wie auch über die digitalen Kanäle (Online/Mobile), bedient.

Das Geschäft mit den KMU gehört zum Leistungsauftrag der BKB und ist ein wichtiges Element ihrer Reputation im Heimmarkt. Aufgrund ihrer aktiven Rolle in der Entwicklung der COVID-Programme des Kantons und mit der Vergabe von COVID-Krediten, konnte die Bank ihre Marktstellung und Reputation weiter verbessern.

6. Firmen- und Grosskunden

Das Geschäftsfeld «Firmen- und Grosskunden» umfasst die beiden Geschäftsfelder «Firmen- und Grosskunden Inland» sowie «Firmen- und Grosskunden Ausland».

Die BKB bietet in diesem Geschäftsfeld Schweizer Unternehmen Lösungen im Bereich von Finanzierungen (Kredite und Kapitalmarkt), Absicherungen, Devisen und Zahlungsverkehr an. Sie differenziert sich von ihrer Konkurrenz durch ein greifbares Credit Office sowie eine vergleichsweise grosse Angebotsbreite und -tiefe, Professionalität und Kompetenz. Sie fokussiert auf ausgewählte Branchen und beschränkt ihre Blankoengagements, um das Risiko zu begrenzen und den Kapitaleinsatz zu optimieren. Internationale Kreditgeschäfte werden keine getätigt.

7. Institutionelle Anlagekunden

Das Geschäftsfeld umfasst die Geschäftsfelder «Institutionelle Anleger», «Asset Management» und «Externe Vermögensverwalter». Den institutionellen Anlegern, also z. B. Stiftungen und Pensionskassen, bietet die BKB massgeschneiderte Beratung und Vermögensverwaltung entlang ihrer individuellen Anlagebedürfnisse an. Das Geschäftsfeld «Asset Management» spielt insbesondere als Zulieferer für andere Geschäftsfelder eine wichtige Rolle bei deren Wachstum; z. B. Privatkunden Schweiz, Private Banking Schweiz und insbesondere auch das Geschäftsfeld «Institutionelle Anleger». Das Geschäft mit externen Vermögensverwaltern wird ausschliesslich auf Vermögensverwalter mit Sitz in der Schweiz fokussiert.

8. Handel

Das Geschäftsfeld «Handel» setzt sich zusammen aus den vier Geschäftsfeldern «Kundenhandel», «Eigenhandel», «Emissionsgeschäft» sowie «Securities Financing». Im Handelsgeschäft fokussiert sich die BKB auf den Kundenhandel und begrenzt Eigengeschäfte auf Aktivitäten, die für Kundengeschäfte notwendig sind. Im Fokus der Handelsaktivitäten stehen Securities Financing, das Emissionsgeschäft (insbesondere Debt Capital Markets, strukturierte Produkte), Zinsderivate, der Obligationenhandel und das Devisengeschäft.

Die Volatilität der Bewertung der Handelsbücher wird durch die Limitierung ihrer Grösse oder durch den systematischen Einsatz von Absicherungsinstrumenten begrenzt.

Bank Cler

Die Bank Cler AG ist eine Aktiengesellschaft schweizerischen Rechts mit Hauptsitz in Basel. Die Bank verfügt über ein gesamtschweizerisches physisches Geschäftsstellennetz sowie ein digitales Angebot über die Neobanking-App Zak. Die Bank ist zu 100 % im Besitz der Basler Kantonalbank. Das Privatkundengeschäft, das Private Banking und das Geschäft mit Immobilienkunden sind ihre Kerngeschäfte. In diesen Geschäftsfeldern greift die Bank Cler auf Produkte und Dienstleistungen zurück, die vom Konzern produziert werden. Das Angebot unterscheidet sich in der Breite und in Bezug auf das Pricing teilweise von der BKB, um den spezifischen Gegebenheiten der Märkte ausserhalb der Nordwestschweiz Rechnung zu tragen. Damit trägt sie einerseits zur geographischen Diversifikation der Ertragsströme im Konzern BKB bei und profitiert andererseits von Skaleneffekten der gemeinsamen Infrastruktur.

Die Bank Cler bietet ihren Kundinnen und Kunden ein modernes und einfaches Angebot, auf das sie bequem und schnell zugreifen können. Dabei sieht sie sich als Treiber für die ständige Verbesserung des Privatkundengeschäfts im Konzern. Durch einen mutigen Auftritt grenzt sie sich bewusst von ihren Wettbewerbern ab. Sämtliche Geschäftsfelder unterstützen für sich die Positionierung der Bank Cler im Schweizer Markt und tragen zum profitablen Wachstum bei. Zusätzlich werden Synergien zwischen den Geschäftsfeldern genutzt und die Weiterentwicklung von Kundinnen und Kunden innerhalb der Bank durch eine enge Zusammenarbeit gefördert.

Im Sinne einer Vereinfachung und Fokussierung ihrer Geschäftstätigkeit zieht sich die Bank Cler im Rahmen der Strategie 2022+ aus Geschäftsfeldern mit marginalen Aktivitäten bzw. tiefem strategischem Fit (KMU, externe Vermögensverwalter, institutionelle Kunden, Firmen- und Grosskunden) zurück. Wo möglich und ökonomisch sinnvoll, wird die Kundschaft weiterhin im Konzern durch die BKB betreut. Somit beschränkt sich die Bank Cler mit der Strategieperiode 2022+ auf die nachfolgend aufgeführten, vier Geschäftsfelder:

1. Privatkundengeschäft Schweiz

Im «Privatkundengeschäft Schweiz» bietet die Bank Cler ihren Kundinnen und Kunden mit Domizil Schweiz grundsätzlich dieselben Produkte und Dienstleistungen an wie die BKB in den Bereichen Zahlen, Sparen, Finanzieren, Anlegen und Vorsorgen. Sie bedient ihre Kundschaft über ein Netzwerk von Geschäftsstellen in Ballungszentren sowie das Customer Operation Center. Daneben setzt sie bewusst auch auf digitale Kanäle (Online/Mobile). Die digitalen Kanäle und Self-Service-Funktionalitäten stehen im Fokus der Weiterentwicklungen, um den Kundinnen und Kunden einen von Ort und Zeit unabhängigen Zugang zu Produkten und Dienstleitungen zu ermöglichen. Die Neobanking-App Zak ist dabei ein wichtiges Akquisitionsinstrument für jene Kundschaft, die das Alltagsbanking über ein mobiles Endgerät erledigen will.

2. Private Banking Schweiz

Im «Private Banking Schweiz» berät die Bank Cler vermögende Privatkundinnen und -kunden mit Domizil Schweiz umfassend. In Ergänzung zum Privatkundengeschäft wird die Kundschaft durch Fachspezialisten über individualisierte Lösungen ganzheitlich beraten inkl. Vermögensverwaltung, Vorsorge- und Finanzplanung. Im Mittelpunkt stehen nachhaltige Anlageprodukte.

3. Privatkunden Ausland

«Privatkunden Ausland» umfasst die beiden Geschäftsfelder «Privatkundengeschäft Grenzgänger» und «Private Banking Ausland» und wurde im Rahmen der Strategie 2022+ neu geschaffen. In diesen Geschäftsfeldern fokussiert sich die Bank Cler auf Grenzgängerinnen und Grenzgänger mit Arbeitsort Schweiz aus Deutschland, Frankreich und Italien sowie auf vermögende Privatkundschaft aus Deutschland. Sie bietet den Kundinnen und Kunden ausschliesslich Produkte und Dienstleistungen in den Themenfeldern Zahlen, Sparen und Anlegen an. Dabei werden die Bedürfnisse aus einer Hand über Partnerschaften (z. B. Versicherungen, Krankenkassen) und den digitalen Zugang abgedeckt.

4. Immobilienkunden Inland

Im Geschäft mit Immobilienkunden bietet die Bank Cler nachhaltige Lösungen für die Finanzierung von Renditeliegenschaften. Der Fokus liegt auf Wohnbaugenossenschaften und Immobiliengesellschaften.

Als Teil der Immobilienkunden versteht die Bank Cler auch kleinere und mittlere Unternehmen mit primären Bedürfnissen im Finanzierungsgeschäft. Dabei steht der Ausbau von bestehenden Kundenbeziehungen im Fokus.