Relevanz und Wirkungen

(GRI 3-3 a. und b.)

Mit seiner verantwortungsvollen Geschäftsführung sorgt der Konzern BKB für seine wirtschaftliche Stabilität sowie seinen nachhaltigen wirtschaftlichen Erfolg. Als verantwortungsvolle Geschäftsführung versteht der Konzern BKB eine faire, transparente und ethische Unternehmensführung unter Einhaltung von externen Vorgaben, Selbstverpflichtungen, Best-Practice Standards und internen Normen. Ein allfälliges Fehlverhalten, wie ethisch unkorrektes Geschäftsgebaren, Gesetzesverstösse, Korruption oder Menschenrechtsverletzungen, kann zu Reputationsschäden, aufsichts-, straf- und/oder privatrechtlichen Massnahmen oder finanziellen Einbussen führen.

Mit diesem Ansatz erfüllt der Konzern BKB nicht nur die eigenen Ansprüche, sondern schützt auch die Interessen des Eigners (Kanton Basel-Stadt) und weiterer Anspruchsgruppen, wie Kundinnen und Kunden, Geschäftspartner, Mitarbeitende sowie Lieferanten.

Ziele

(GRI 3-3 e.)

Schutz der Reputation als nachhaltiges Unternehmen:

- Jegliche Verstösse gegen die kantonalen, nationalen und internationalen gesetzlichen Vorschriften strikt vermeiden.

- Selbstverpflichtungen einhalten, die sich durch die Zugehörigkeit von Branchenvereinigungen wie z.B. der Schweizerischen Bankiervereinigung (SBVg), der Asset Management Association Switzerland (AMAS) oder den Principles for Responsible Investment (PRI) ergeben.

- Freiwillig und transparent als Konzern BKB nach den GRI-Standards 2021 Bericht erstatten (seit dem Berichtsjahr 2022) und Empfehlungen wie die der Task Force on Climate-related Financial Disclosures (TCFD, ab dem Berichtsjahr 2024), des Partnerships for Carbon Accounting Financials (PCAF, ab dem Berichtsjahr 2023) oder die Swiss Climate Scores des Bundes (im Laufe des Berichtsjahres 2024) berücksichtigen.

Herangehensweise

(GRI 2-16, 2-23, 2-24, 2-25, 2-26, 3-3 c. bis f.)

Der Konzern BKB sorgt dafür, dass die Organisation zur Behandlung aller Compliance-Angelegenheiten des Konzerns angemessen ist. Dazu gehören etablierte Compliance-Standards, Rahmenwerke und Weisungen mit ausführlicher Regelung der Aufgaben, der Kompetenzen und Verantwortlichkeiten sowie die zur Compliance-Einhaltung erforderlichen Prozesse. Das umfassende Compliance-Programm schliesst zahlreiche webbasierte Schulungen und Sensibilisierungsmassnahmen ein, um das Know-how der Mitarbeitenden bezüglich der gesetzlichen Vorschriften, regulatorischen Vorgaben, Selbstregulierungen sowie Selbstverpflichtungen aktuell zu halten und nachhaltig zu sichern. Es existiert eine stringente und auf Früherkennung aufgesetzte Compliance-Risikoüberwachung sowie ein darauf ausgerichtetes wirksames Kontrollframework. Letztendlich stellt ein System zur Compliance-Berichterstattung sicher, dass relevante Informationen zu Compliance-Belangen mindestens jährlich an die zuständigen Geschäftsleitungen sowie Bank- und Verwaltungsrat innerhalb der Konzerngesellschaften rapportiert werden. Bei schwerwiegenden Compliance-Ereignissen erfolgt eine zeitnahe Kommunikation ausserhalb der periodischen Berichterstattung.

Der Konzern BKB richtet sich nach dem Three-Lines-of-Defense-Modell, das drei verschiedene Bereiche jeder Konzernfinanzgesellschaft umfasst: die ertragsorientierten Geschäftseinheiten, die davon unabhängige Kontrollinstanz (Compliance-Funktion und Risikokontrolle) sowie die interne Revision. Beide Konzernbanken unterhalten je ein eigenes, den gesetzlichen, regulatorischen und internen Vorschriften genügendes, dokumentiertes internes Kontrollsystem (IKS), das durch regelmässige externe Audits ergänzt wird.

Verhaltenskodex

Die Handlungsanforderungen und -vorgaben für die Organe und Mitarbeitenden aus den gesetzlichen Vorschriften, Selbstregulierungen und Selbstverpflichtungen sind im Konzern BKB beziehungsweise in den beiden Konzernbanken durch umfassende interne Weisungen und Richtlinien geregelt.

Als zusammenfassenden Überblick dazu haben Bankrat und Geschäftsleitung des Stammhauses BKB im März 2017 einen Verhaltenskodex verabschiedet. Die Prinzipien und Vorgaben im Verhaltenskodex, etwa zu den Themen wie Interessenkonflikte, Korruptionsbekämpfung oder Geldwäscherei sowie dem Schutz der Privatsphäre und Datenschutz, sind für alle Mitarbeitenden sowie Lieferanten der Bank verbindlich und gelten als Bestandteil jedes Vertragsverhältnisses. Auch die Bank Cler hat für sich im Januar 2018 einen analogen Verhaltenskodex formuliert, der für alle Mitarbeitenden (nicht aber für Lieferanten) bindend ist und als Bestandteil jedes Vertragsverhältnisses gilt.

Meldung von Missständen

Im Verhaltenskodex für Mitarbeitende und Lieferanten des Stammhauses BKB sowie im Verhaltenskodex für Mitarbeitende der Bank Cler ist auch der Prozess zur Meldung von Missständen verankert. Zum Schutz aller Beteiligten und der beiden Konzernbanken sind Mitarbeitende und Lieferanten aufgrund ihrer allgemeinen Treuepflichten verpflichtet, vermutete oder festgestellte Missstände, wie Verstösse gegen den Verhaltenskodex, gesetzliche Vorschriften oder interne Regularien, zu melden. Entsprechend werden Personen, die Meldung erstatten, vor Sanktionen oder Vergeltungsmassnahmen geschützt.

Interne Meldungen sollen zunächst an den direkten Vorgesetzten oder – wenn dies nichts nützt oder wenn dieser selbst involviert ist – an die Leitung des Konzerninspektorats erfolgen. Um Meldungen anonym abzugeben (auch bekannt als Whistleblowing), steht den Mitarbeitenden im Intranet beider Banken ein anonymes elektronisches Meldeverfahren zur Verfügung. Für Meldungen von Externen ist das Konzerninspektorat zuständig. Das Konzerninspektorat ist direkt dem Bankrat des Stammhauses BKB beziehungsweise dem Verwaltungsrat der Bank Cler unterstellt und somit unabhängig und neutral. Die Leitung des Konzerninspektorats informiert das Bankratspräsidium des Stammhauses BKB beziehungsweise den Verwaltungsratspräsidenten der Bank Cler über eingegangene Meldungen. Die Leitung des Konzerninspektorats entscheidet in Absprache mit dem Bankratspräsidium des Stammhauses BKB beziehungsweise Verwaltungsratspräsidenten der Bank Cler über das weitere Vorgehen und klärt den Sachverhalt ab. Falls notwendig wird der Rechtsdienst beigezogen.

Bei vermuteten und festgestellten Missständen im Verhalten einzelner Mitarbeitender von einer der beiden Konzernbanken können sich Kundinnen und Kunden, Mitarbeitende oder Dritte auch an die Aufsichtsbehörde, die Eidgenössische Finanzmarktaufsicht FINMA wenden.

Meldung von Beschwerden

Für die Meldung von Unzufriedenheiten seitens Kundinnen und Kunden oder allfällige konkrete Beschwerden im Zusammenhang mit Produkten und Dienstleistungen sind die Kundenberaterinnen und Kundenberater der beiden Konzernbanken die erste Anlaufstelle. Bei Bedarf können Kundinnen und Kunden auch direkt an die Vorgesetzen ihrer Beraterin oder ihres Beraters oder an die Geschäftsleitung der jeweiligen Konzernbank gelangen. Sollte keine einvernehmliche Lösung gefunden werden, steht den Kundinnen und Kunden kostenlos als unabhängige Schlichtungsstelle der Schweizerische Bankenombudsman zur Verfügung.

Richtlinien zu kontroversen Umwelt- und Sozialthemen

Als Anbieter von Finanzdienstleistungen ist sich der Konzern BKB bewusst, dass seine Geschäftstätigkeit Auswirkungen haben könnte, die als gesellschaftlich kritisch erachtet werden oder einer nachhaltigen Entwicklung zuwiderlaufen können. Um negativen Auswirkungen vorzubeugen, wurden Richtlinien zu kontroversen Umwelt- und Sozialthemen definiert. Sie regeln den Umgang mit Unternehmen aus potenziell kritischen Geschäftsfeldern und -praktiken wie u. a. geächtete Waffen, Atomenergie und Uranabbau, Abbau von Kohle, Palmölanbau oder die Einhaltung von internationalen Arbeitsgrundrechten.

Die Richtlinien gelten seit dem Jahr 2017 und wurden nicht rückwirkend auf bestehende Kreditverpflichtungen oder Depotbestände vor 2017 angewendet. Der Geltungsbereich der Richtlinien umfasst die Kreditvergabe an kommerzielle Kunden, die Vermögensverwaltung sowie den Handel respektive die bankeigenen Investitionen beziehungsweise Handelsbücher. Ihre Einhaltung führte 2023 zum Ausschluss von rund 460 börsenkotierten Unternehmen aus dem Anlageuniversum des Konzerns BKB. 2022 wurden im Anlagegeschäft Volkswagen und die Porsche Automobil Holding SE aufgrund von Vorwürfen der mutmasslichen Beschäftigung (Zwangsarbeit) von Personen der uigurischen Minderheit im SAIC Volkswagen (Xinjjiang) Automotive Werk aus dem Anlageuniversum ausgeschlossen. Die Schwere der Kontroverse stand und steht in Konflikt mit der Richtlinie «Internationale Arbeitsgrundrechte». Daher wurde der Ausschluss dieser Wertschriften im Berichtsjahr 2023 aufrechterhalten.

Auch 2023 wurden die geltenden Richtlinien von diversen Fachabteilungen geprüft und für nach wie vor gültig befunden. Marginal angepasst wurden die Richtlinie zum Palmölabbau (technische Anpassungen bei den zugrunde liegenden Daten) und diejenige zum Umgang mit Agrarrohstoffen (inhaltliche Schärfung des Anwendungsbereichs). Die angepassten Richtlinien wurden in der Folge den Geschäftsleitungen beider Konzernbanken vorgelegt und abgenommen.

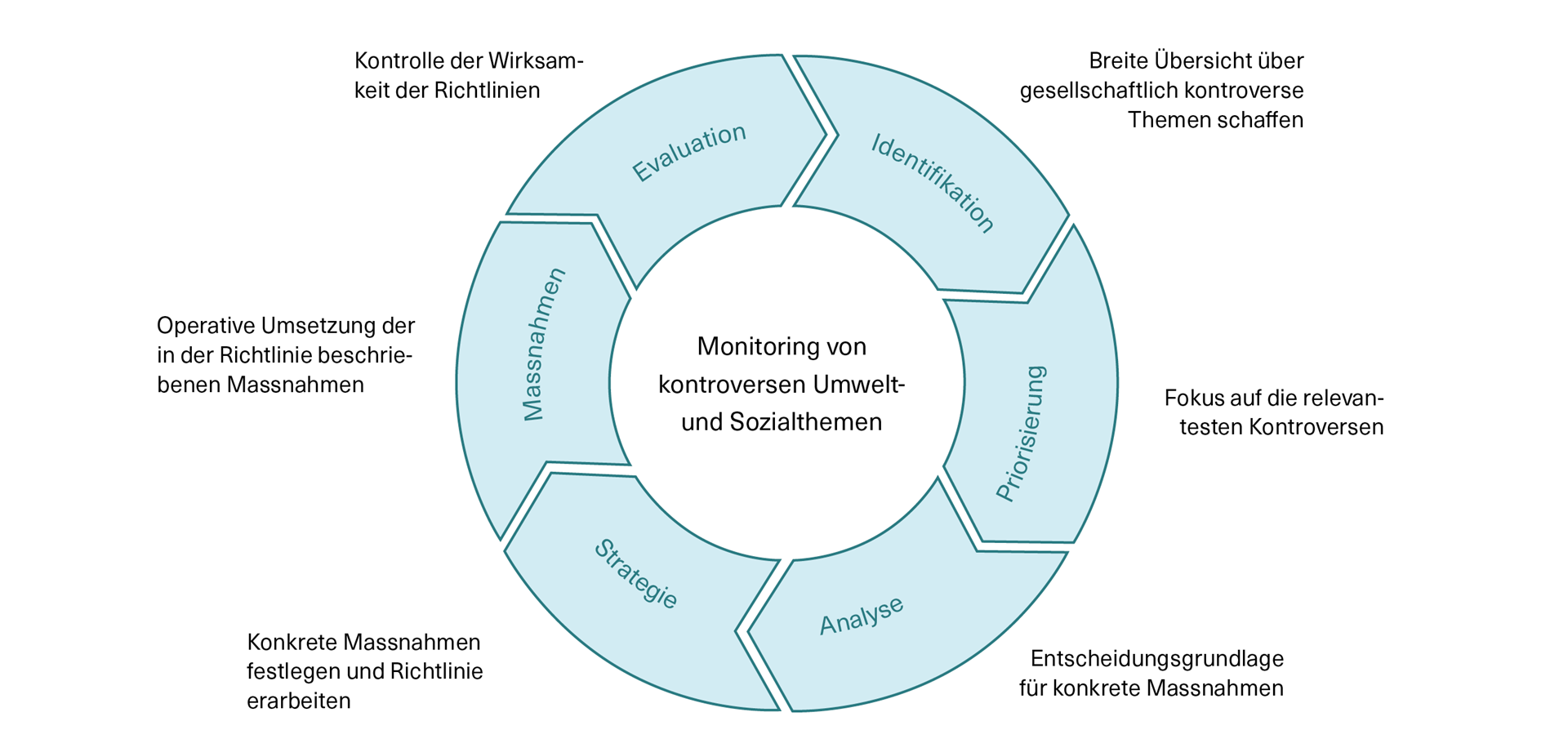

Die Identifikation und Bewertung von kontroversen Umwelt- und Sozialthemen erfolgt kontinuierlich und wird über einen Monitoring-Prozess gesteuert. Anbei die entsprechende grafische Darstellung:

Prozess zur Identifikation und Überprüfung der Richtlinien

Detaillierte Informationen zur Richtlinie und den einzelnen kontroversen Umwelt- und Sozialthemen. Weitere Informationen der Bank Cler.

Greenwashing

Die Initiativen und Diskussionen rund um das Thema Greenwashing in der Finanzbranche haben in den vergangenen Jahren stetig zugenommen. So hat z.B. die FINMA Ende 2021 eine Aufsichtsmitteilung zur Prävention und Bekämpfung von Greenwashing veröffentlicht. Diese hat insbesondere den Fondsbereich sowie die Verhaltenspflichten am «Point of Sale» zum Gegenstand. Der Bundesrat hat seinerseits Ende 2022 ein Positionspapier veröffentlicht, das die Vermeidung von Greenwashing im Finanzsektor zum Ziel hat. Er gab darin die Stossrichtung vor, wann ein Finanzprodukt oder eine Finanzdienstleistung als nachhaltig bezeichnet werden dürfe. In der Folge wurden Aspekte der Greenwashing-Thematik von Branchenverbänden wie der Schweizerischen Bankiervereinigung (SBVg) und der Asset Management Association Switzerland (AMAS) im Rahmen von Selbstregulierungen aufgenommen.

Im Oktober 2023 ging der Bundesrat einen Schritt weiter und kündigte an, dass das Eidgenössische Finanzdepartement (EFD) bis spätestens Mitte 2024 eine Vorlage für eine prinzipienbasierte staatliche Regulierung auf Verordnungsstufe erarbeiten werde. Der vom Bundesrat formulierte Standpunkt zur Vermeidung von Greenwashing soll damit griffig umgesetzt werden.

Der Konzern BKB ist sich der Problematik des Greenwashing bewusst und hat es zu einem zentralen Compliance-Risiko erklärt. Grundsätzlich können Greenwashing-Risiken in unterschiedlichsten Bereichen der beiden Konzernbanken auftauchen. So könnte dies z.B. bei der Festlegung von Produktnamen und -design, in der Marketingkommunikation, im Rahmen von Vertriebsaktionen usw. der Fall sein. Bezüglich Greenwashing steht das Anlagegeschäft besonders im Fokus, weshalb insbesondere bei der Ausgestaltung der nachhaltigen Anlageprodukte darauf geachtet wird, die potenziellen Implikationen von bestehenden und neuen Greenwashing-Vorgaben frühzeitig zu berücksichtigen.

Zur Minimierung des Greenwashing-Risikos mit Blick auf die Gesamtheit der Bankprodukte und -dienstleistungen setzt der Konzern einerseits auf die interne Sensibilisierung der relevanten Stellen. So wurden im Juni 2023 zwei interne Workshops zum Thema Greenwashing durchgeführt. Als Adressaten wurden Verantwortliche aus den Bereichen Marketing, Produkt- und Kanalmanagement, Vertriebssteuerungen, Asset Management und Compliance definiert. Insgesamt nahmen rund 50 Personen teil. Andererseits wurde ein Massnahmenkatalog erarbeitet, mit dem die korrekte Verwendung von Nachhaltigkeitsbegriffen in der externen Kommunikation systematisch sichergestellt werden soll. Zudem wurde das Thema Greenwashing in diversen Weisungen verankert.

Der Katalog beinhaltet u. a. Verantwortlichkeiten, prozessuale und formale Vorgaben (wie die Nachverfolgbarkeit von Kommunikationsinhalten) sowie inhaltliche Hilfestellungen (wie z.B. die Erstellung eines Leitfadens für die Verwendung von Nachhaltigkeitsbegriffen). Die Umsetzung dieses Kataloges ist für das erste Semester 2024 geplant.

Geldwäscherei und Korruptionsbekämpfung

Am 1. Januar 2023 ist das revidierte Geldwäschereigesetz (GwG) und die revidierte Geldwäschereiverordnung-FINMA (GwV-FINMA) in Kraft getreten. Insbesondere wurde die Pflicht der Finanzintermediäre zur periodischen Überprüfung aller Geschäftsbeziehungen auf deren Aktualität und die Überprüfung der Identität der wirtschaftlich berechtigten Personen eingeführt. Die Prozesse und Massnahmen zur Bekämpfung und Vermeidung der Geldwäscherei und Terrorismusfinanzierung hat der Konzern BKB in einer Weisung geregelt.

Zur Umsetzung der vorgenannten neuen Pflichten ist das automatisierte systembasierte Regelwerk erweitert worden und es wurden Praxishandbücher ausgearbeitet. Überdies sind alle Mitarbeitenden im Konzern, welche die Umsetzung der revidierten Gesetzesbestimmungen beachten müssen, mit separaten Schulungen zu den Änderungen ausgebildet worden.

Zur Früherkennung, Datenanalyse, Überwachung und internen Berichterstattung wird das GwG-Framework kontinuierlich weiterentwickelt und optimiert. Im Zusammenhang mit der Geldwäscherei und den Embargo- beziehungsweise den Sanktionsmassnahmen werden ausserdem aktuelle Personenlisten eines weltweit tätigen Datenlieferanten systematisch mit der Kundendatenbank und den Transaktionen im Zahlungsverkehr abgestimmt. Wird ein potenzieller Bezug zu einem Verbrechen, insbesondere im Zusammenhang mit Geldwäscherei oder Terrorismusfinanzierung, respektive ein potenzieller Bezug zu den Embargo-Sanktionsmassnahmen festgestellt, so erfolgt beispielsweise eine Notifizierung an die dafür zuständige Behörde, gemäss der geltenden Gesetzgebung und den regulatorischen Anforderungen.

Der Konzern BKB toleriert keinerlei Bestechung und Korruption. Zur Operationalisierung besteht konzernweit eine gültige Weisung zum Thema «Bestechung (Vorteilsannahme und Vorteilsgewährung)» . In dieser Weisung klar geregelt sind u. a. die Verbote der Vorteilsannahme durch Mitarbeitende der Bank sowie die Verbote der Vorteilsgewährung an Dritte durch Mitarbeitende der Bank. Zudem beinhaltet diese Weisung ein verpflichtendes systembasiertes Bewilligungsverfahren zur Annahme und Gewährung von zulässigen Vorteilen im Zusammenhang mit der geschäftlichen Tätigkeit der Mitarbeitenden. Ein jährlicher Bericht an die jeweilige Geschäftsleitung der beiden Banken sowie periodische Schulungen stellen zudem sicher, dass die Regeln allen Mitarbeitenden präsent sind und befolgt werden.

Wettbewerbsverhalten

Für das faire Verhalten im Wettbewerb mit Mitbewerbern und zur Verhinderung unzulässiger Wettbewerbsabreden im Geschäftskontakt nach dem Bundesgesetz über Kartelle und andere Wettbewerbsbeschränkungen hat der Konzern BKB Vorgaben für alle Mitarbeitenden mittels einer Weisung und klaren Prozessen definiert.

Für das Verhalten im Kontakt und für Treffen mit Mitbewerbern und in Branchenverbänden sind klare Regeln aufgestellt. Mit einem obligatorischen webbasierten Training zum Thema werden alle Mitarbeitenden aus- und weitergebildet. Sensibilisierungsmeldungen im Intranet stellen zudem sicher, dass die Regeln allen Mitarbeitenden bewusst sind. Im Rahmen einer jährlichen Risikoanalyse wird das Risiko beurteilt und in einem Bericht an die jeweilige Geschäftsleitung und den jeweiligen Prüfungsausschuss der beiden Banken rapportiert.

Weissgeldstrategie

Der Konzern BKB verfolgt eine strikte Weissgeldstrategie. Für die Verhinderung der Entgegennahme von unversteuerten Vermögenswerten von Kundinnen und Kunden verfolgen beide Konzernbanken klare Vorgaben. Eine Eröffnung von neuen Geschäftsbeziehungen wird abgelehnt, wenn es Indizien für eine kundenseitige Absicht zur Steuerhinterziehung gibt oder wenn die Kundinnen und Kunden eine schriftliche Bestätigung verweigern, dass sie die anwendbaren massgebenden steuerrechtlichen Vorschriften korrekt einhalten und auch künftig einhalten werden.

Der Konzern BKB untersteht des Weiteren seit 2014 dem Foreign Account Tax Compliance Act (FATCA) und seit 2017 dem automatischen Informationsaustausch (AIA). Die dabei erforderlichen Sorgfalts-, Informations- und Meldepflichten setzt der Konzern termin- und qualitätsgerecht um. Die Mitarbeitenden des Konzerns leisten weder Beratung noch Beihilfe zur Kapitalflucht, Steuerhinterziehung oder ähnlichen Handlungen. Sie beraten zudem Kunden im Rahmen von AIA und FATCA in keiner Art und Weise in steuerlichen und steuerrechtlichen Fragen.

Mit einer obligatorischen Schulung zum Thema werden die Mitarbeitenden aus- und weitergebildet. Im Rahmen einer jährlichen Risikoanalyse wird das Risiko beurteilt und in einem Bericht an die jeweilige Geschäftsleitung und den jeweiligen Prüfungsausschuss der beiden Banken rapportiert.

Umgang mit Interessenkonflikten

Der Konzern BKB ist bestrebt, sein Geschäft in einer Weise zu betreiben, dass die Interessen beider Banken und ihrer Mitarbeitenden – inklusive der Mitglieder der Geschäftsleitungen – den Interessen der Kundinnen- und Kunden sowie weiterer Geschäftspartnerinnen und -partnern nicht entgegenstehen. Um dies zu erreichen, hat der Konzern BKB verschiedene interne Regeln erlassen, welche die Verhaltensweisen und Verantwortlichkeiten der Mitarbeitenden festlegen. Er hat Verfahren und Prozesse definiert, um Interessenkonflikte so früh wie möglich zu identifizieren, diese zu vermeiden oder die Benachteiligung von Dritten auszuschliessen. Kann ein Interessenkonflikt nicht vermieden werden, so legt der Konzern BKB den Interessenkonflikt gegenüber den betroffenen Personen offen. Die Kundinnen und Kunden werden über ein Informationsblatt über den Umgang mit Interessenkonflikten orientiert.

Die Mitarbeitenden werden im Umgang mit Interessenkonflikten regelmässig geschult und sind gehalten, potenzielle und bestehende Interessenkonfliktsituationen zu melden sowie die Sachverhalte zu dokumentieren. Ein internes Gremium entscheidet über Vermeidungs- und Offenlegungsmassnahmen in grösseren Zusammenhängen. Das Gremium führt zudem ein Register wesentlicher Interessenkonflikte, einschliesslich der zugeordneten Massnahmen zu deren Vermeidung und zur Minderung des Risikos von Benachteiligungen. Das Register und die Massnahmen werden regelmässig überprüft und gegebenenfalls angepasst. Das Gremium tagt regelmässig, nimmt jährlich eine Risikoanalyse vor und berichtet die Ergebnisse an die Geschäftsleitungen und Prüfungsausschüsse der beiden Banken.

Die Zugehörigkeit der Mitglieder des Bankrats sowie der Mitglieder der Geschäftsleitung des Stammhauses BKB zu Gremien und deren weitere Tätigkeiten und Interessenbindungen sind im Corporate Governance Bericht offengelegt. Es liegen keine Kreuzbeteiligungen vor. Das Vorgehen bei Interessenkonflikten im Bankrat und in dessen Ausschüssen sowie in der Geschäftsleitung des Stammhauses BKB und deren Komitees ist im Corporate Governance Bericht in den Kapiteln Interne Organisation und Kompetenzregelung dargestellt. Für den Verwaltungsrat und die Geschäftsleitung der Bank Cler und deren Ausschüsse und Komitees gelten analoge Regeln.

Aktuelle Entwicklungen und Zahlen

(GRI 2-16, 2-26, 2-27, 205-1, 205-2, 205-3, 206-1)

Die Richtlinie zu kontroversen Umwelt- und Sozialthemen wurde im Berichtsjahr wie üblich aktualisiert und von den Geschäftsleitungen beider Konzernbanken abgenommen. Marginal angepasst wurden die Richtlinie zum Palmölabbau sowie zum Umgang mit Agrarrohstoffen. Die Liste der vom Anlageuniversum ausgeschlossenen börsenkotierten Unternehmen umfasste im Berichtsjahr 460 Unternehmen.

Die Managementansätze zum Wettbewerbsverhalten wurden neu geregelt. Im Berichtsjahr wurde eine neue Weisung erstellt, die Prozesse definiert, ein internes Meldeverfahren entwickelt sowie alle Mitarbeitenden anhand eines webbasierten Trainings geschult.

Die Weisung zu Interessenkonflikten wurde im Jahr 2023 überarbeitet und das bestehende Gremium dazu breiter aufgestellt. Der Prozess und das Meldeverfahren wurden weiterentwickelt sowie alle Mitarbeitenden anhand eines webbasierten Trainings geschult.

Es ist der Bankleitung ein grosses Anliegen, dass illegales und unethisches Verhalten innerhalb der Bank vermieden wird oder möglichst frühzeitig erkannt und korrigiert werden kann. Die Mitarbeitenden sind angehalten, Hinweise auf mögliche Missstände ihren Vorgesetzten oder an weitere Stellen der Bank zu melden. Den Mitarbeitenden steht ein elektronisches Meldeverfahren zur Verfügung, welches vertrauliche Hinweise zu Handen der internen Meldestelle entgegennimmt und auf Wunsch der meldenden Person auch deren Anonymität sicherstellt. Im Konzern BKB nimmt das Konzerninspektorat die Funktion der internen Meldestelle wahr. Das Konzerninspektorat ist direkt dem Bankrat unterstellt und somit von der Geschäftsleitung unabhängig. Über kritische Hinweise wird der Bankrat zeitnah informiert. Bei der internen Meldestelle sind im Berichtsjahr keine kritischen Hinweise eingegangen.

Im Berichtsjahr gab es beim Konzern BKB keine wesentlichen Verstösse gegen Gesetze und Verordnungen und es mussten auch keine Geldbussen für Verstösse gegen Gesetze und Verordnungen in früheren Jahren bezahlt werden. Auch gab es beim Konzern BKB im Berichtsjahr keine Verstösse gegen den Verhaltenskodex. Der Konzern BKB verzeichnet im Berichtsjahr keine Fälle im Zusammenhang mit Bestechung und Korruption. Hierbei wurden sämtliche Reports der jeweiligen Hauptsitze und der Geschäftsstellen, auch als Betriebstätte bezeichnet, gemäss Antragssystem geprüft. Es konnten keine erhebliche Korruptionsrisiken ermittelt werden. Sämtliche Mitglieder des Bankrats, Verwaltungsrats, Konzern- und Geschäftsleitungen sowie die Mitarbeitenden beider Banken haben Kenntnis über die Pflicht zur Einhaltung der geltenden Weisung «Bestechung (Vorteilsannahme und Vorteilsgewährung)» im Konzern BKB sowie der damit verbundenen Verhaltenspflichten. Ein webbasiertes Training wird Anfang 2024 für sämtliche Stakeholder ausgerollt.

Im Berichtsjahr gab es keine auf die Konzernbanken ausgerichteten anhängigen oder abgeschlossenen Klagen aufgrund von wettbewerbswidrigem Verhalten bzw. Kartell- und Monopolbildung. Im Berichtsjahr (wie im Vorjahr) gab es keinerlei Meldungen von Missständen über das anonyme Meldeverfahren oder direkt an die Leitung des Konzerninspektorats.

Ausblick

Die Verhaltenskodizes der beiden Konzernbanken sollen modernisiert, aktualisiert und überarbeitet werden. Mit periodischen Schulungen und weiteren Sensibilisierungsaktivitäten wird ausserdem weiterhin regelmässig das Bewusstsein der Mitarbeitenden für die verschiedenen Themen im Bereich Compliance und Geschäftsethik sichergestellt werden.