Der Konzern BKB agiert mit zwei Banken: Dem Stammhaus Basler Kantonalbank im Kanton Basel-Stadt und der Bank Cler in urbanen Zentren der Schweiz.

Das nachstehende Geschäftsmodell erklärt die Beziehung zwischen Input (Ressourcen) und Output (Leistungen) bzw. zeigt auf, mit welchen Geschäftsarten und in welchen Geschäftsfeldern die Wertschöpfung erfolgt bzw. Erträge generiert werden, die wiederum Wirkung erzielen.

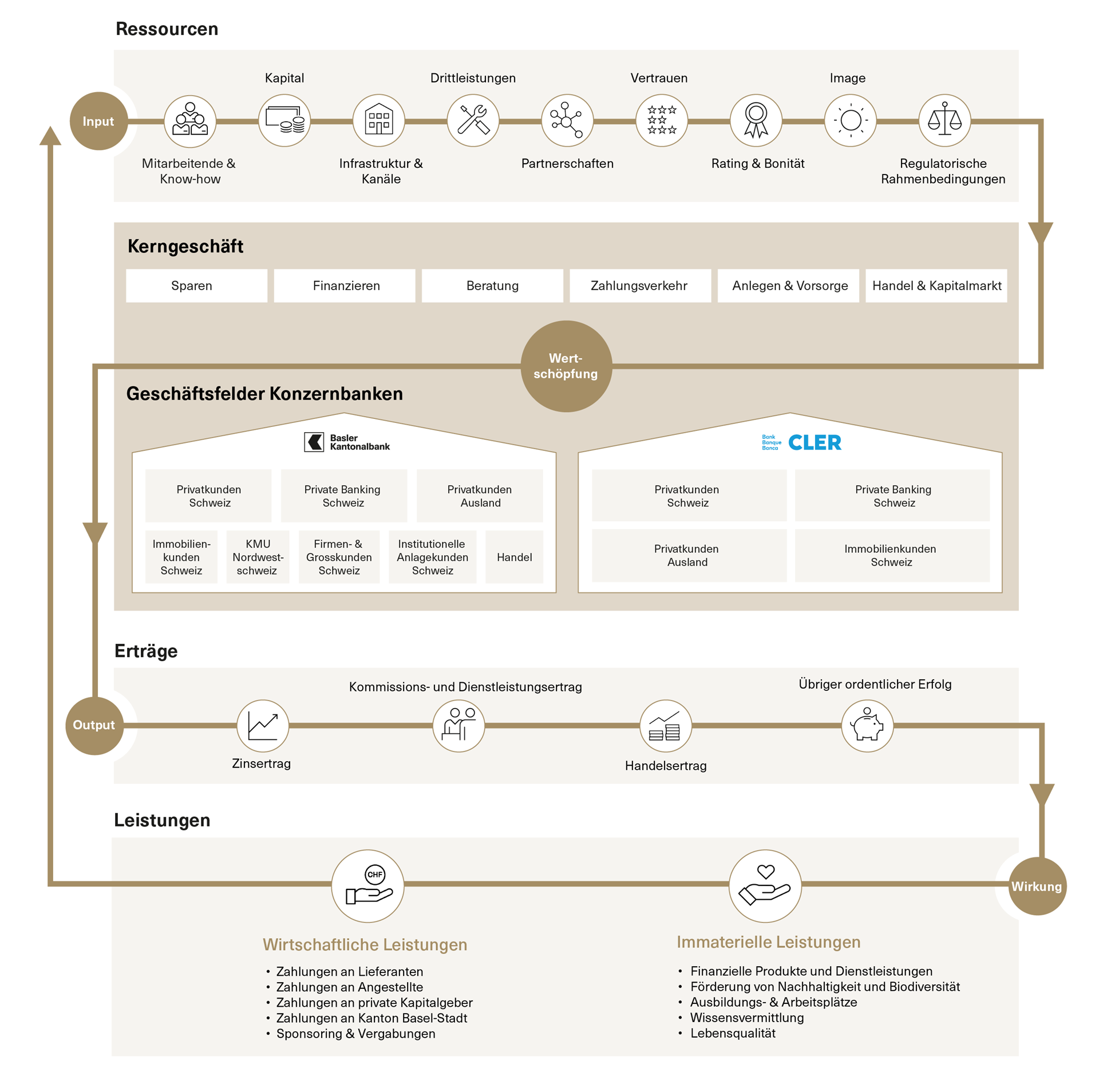

Geschäftsmodell des Konzerns BKB (vereinfachte Darstellung)

Ressourcen

Als Finanzdienstleister baut der Konzern in erster Linie auf das Know-how seiner rund 1400 Mitarbeitenden, deren Fachkenntnisse und Engagement massgeblich zur hohen Qualität der Produkte und Dienstleistungen beiträgt. Sie stellen damit die wichtigste Ressource überhaupt dar.

Das Kapital des Konzerns ist einerseits das Fundament für die finanzielle Stärke bzw. die Sicherheit und andererseits ökonomische Voraussetzung für die Erbringung von Bankdienstleistungen. Das dem Konzern zur Verfügung stehende Eigenkapital besteht einerseits aus dem Gesellschaftskapital des Stammhauses BKB, das sich aus dem vom Kanton Basel-Stadt zur Verfügung gestellten Dotationskapital und dem an der Börse gehandelten Partizipationsscheinkapital zusammensetzt. Andererseits besteht es aus den Kapital- und Gewinnreserven, die im Laufe der bisherigen Geschäftstätigkeit der beiden Konzernbanken geäufnet wurden sowie aus AT1-Anleihen. Das Gesellschaftskapital der Bank Cler besteht aus liberierten Namenaktien, die zu 100 % im Besitz des Stammhauses sind. Daneben stehen den beiden Banken als Fremdkapital die Einlagen ihrer Privat- und Firmenkunden, Anleihen sowie Kredite von anderen Geschäftsbanken zur Verfügung.

Zentrale Funktionen, wie z.B. Banking Services, IT oder HR wurden in Konzerneinheiten gebündelt. Sie erstellen, testen und betreiben Bestandteile der Konzerninfrastruktur. Weiter zählen dazu die Büroräumlichkeiten sowie die jeweiligen Geschäftsstellen der beiden Konzernbanken: 13 Filialen (inkl. Private Banking und KMU-Center) des Stammhauses BKB im Kantonsgebiet Basel-Stadt sowie die 23 Geschäftsstellen der Bank Cler in den wichtigsten urbanen Zentren in allen drei Sprachregionen der Schweiz. Zur Infrastruktur zählen auch die Bancomaten, das Beratungscenter des Konzerns sowie die digitalen Kanäle, wie das M- und E-Banking oder die Neobanking-App «Zak» der Bank Cler. In ihrer Gesamtheit bildet die Konzerninfrastruktur eine zentrale Ressource für die Bereitstellung der Produkte bzw. die Erbringung von Dienstleistungen und bildet die wichtigste Schnittstelle zur Kundschaft.

In verschiedenen Produkt- und Dienstleistungsbereichen zählt der Konzern BKB auf Drittleistungen seiner Lieferanten. Diese sind an klare Vorgaben in Bezug auf Nachhaltigkeit, Vertraulichkeit und Sicherheit gebunden. Ein besonderes Augenmerk liegt dabei auf jenen Outsourcing-Partnern, die für den Bankbetrieb wesentliche Leistungen erbringen.

Mit gezielt eingegangenen Partnerschaften erweitert bzw. verbessert der Konzern sein Angebot und erschliesst neue Kundensegmente. Als Beispiele dienen die Partnerschaften mit Max Havelaar zur Herstellung von Fairtrade-zertifiziertem Gold, die Zusammenarbeit mit der FHNW in der Ausbildung der Mitarbeitenden im Bereich der Nachhaltigkeit, das gemeinsame Engagement mit BirdLife Schweiz für die Biodiversität in der Region Basel oder auch das Wirtschafts-Magazin «Geld & Co.», das seit Mai 2023 auf Telebasel mit der Unterstützung von Fachexpertinnen und -experten der BKB ausgestrahlt wird.

Als immaterielle Ressourcen des Konzerns BKB steht das Vertrauen der Kundinnen und Kunden im Vordergrund. Es ist die allerwichtigste, immaterielle Ressource und bildet die Grundlage einer jeden Kundenbeziehung. Es basiert zu wesentlichen Teilen auf dem Image der beiden Konzernbanken sowie auf guten Bonitäts- und ESG-Ratings. Die beiden ausgezeichneten, internationalen Ratings des Stammhauses von Fitch (AAA) bzw. S&P Global Ratings (AA+) sowie die stabile Konzernbilanz mit hohen Eigenmitteln vermitteln Sicherheit und schaffen Vertrauen. Das Stammhaus BKB hat im März 2023 von Morningstar Sustainalytics ein ESG-Risiko von 15.0 erhalten und wurde mit Blick auf materielle ESG-Risiken mit «Low Risk» eingestuft. Die weltweit grösste ESG-Ratingagentur MSCI bewertet die Basler Kantonalbank seit mehreren Jahren konstant mit der guten Note «A».

Daneben hat das sich stetig verändernde Umfeld, in dem die beiden Geschäftsbanken agieren, einen zentralen Einfluss auf die Geschäftstätigkeit des Konzerns. Sie werden im Kapitel Marktumfeld beschrieben. Im Vordergrund stehen die regulatorischen Rahmenbedingungen im In- und Ausland. Daneben haben aber auch wirtschaftliche, gesellschaftliche und ökologische Rahmenbedingungen einen massgeblichen Einfluss auf die Geschäftstätigkeit und das Geschäftsmodell des Konzerns BKB.

Kerngeschäft

Die Basler Kantonalbank bietet das umfassende Angebot einer Universalbank an, während sich die Bank Cler auf die Privat- und Immobilienkunden fokussiert. Weil sich jede Kundin und jeder Kunde punkto finanzieller Situation, Anlagehorizont, Risikoneigung und Zielsetzungen unterscheidet, werden sie bzw. ihre individuelle Situation mit der zielbasierten 360-Grad-Beratung ins Zentrum gestellt. Vor allem das Stammhaus BKB befriedigt sämtliche Finanzbedürfnisse von Privat- und von Firmenkunden mit einem umfassenden Spektrum an Produkten und Dienstleistungen aus den Bereichen Sparen, Finanzieren, Beratung, Zahlungsverkehr, Anlegen & Vorsorge sowie Handel & Kapitalmarkt und ermöglicht dabei einen gesamtheitlichen Beratungsansatz.

Im Unterschied zum Stammhaus BKB verfolgt die Bank Cler ein einfacheres Geschäftsmodell und fokussiert ihr Kerngeschäft auf Basisprodukte und -dienstleistungen.

Geschäftsfelder

Stammhaus BKB

Das Stammhaus BKB ist in erster Linie in der Nordwestschweiz aktiv. Daneben ist die BKB schweizweit gezielt als Nischenplayerin in Geschäftsfeldern aktiv, in denen sie Wettbewerbsvorteile hat und profitable Wachstumschancen realistisch sind. Das Privatkundengeschäft, das Private Banking sowie die Geschäfte für kleine und mittlere Unternehmen (KMU), für Immobilienkunden und für Institutionelle Anleger sind gemäss dem Leistungsauftrag der BKB die wichtigsten Geschäftsfelder. Insgesamt bearbeitet das Stammhaus BKB die nachfolgend beschriebenen, acht Geschäftsfelder.

Die BKB bietet ihren Privatkunden in der Schweiz sämtliche Produkte und Dienstleistungen für die Bedürfnisse in den Bereichen Zahlen, Sparen, Finanzieren, Anlegen und Vorsorgen. Die Lösungen sind einfach, schnell zugänglich, zuverlässig verfügbar und von guter Qualität. Die BKB baut dabei ihr Angebot an nachhaltigen Produkten und Dienstleistungen stetig aus. Bei den Delegationslösungen gilt jeweils die nachhaltige Variante als Standard. Die Beratung erfolgt ganzheitlich nach dem zielbasierten Ansatz.

Mit dem Private Banking bietet die BKB ihren Kundinnen und Kunden mit Domizil Schweiz neben den Basisdienstleistungen aus dem Privatkundengeschäft auch eine umfassende Beratung und ganzheitliche Lösungen an, inkl. Vermögensverwaltung, Finanzplanung, Vorsorge- und Nachfolgeberatung, Erbschaftsberatung und Philanthropie. Bei den Delegationslösungen gilt jeweils die nachhaltige Variante als Standard. Die Kundschaft profitiert dabei auch von der Anlagekompetenz des Asset Managements. Grosser Wert wird auf massgeschneiderte und transparente Dienstleistungen gelegt.

Das Geschäftsfeld «Privatkunden Ausland» umfasst die beiden Geschäftsfelder «Privatkundengeschäft Grenzgänger» und «Private Banking Ausland». Das Stammhaus bietet diesen Kundinnen und Kunden ausschliesslich Produkte und Dienstleistungen für die Bedürfnisse in den Themenfeldern Zahlen, Sparen und Anlegen. Der Fokus liegt auf Grenzgängerinnen und Grenzgängern aus Deutschland und Frankreich sowie vermögenden Privatkunden aus Deutschland. Die bestehenden Kundinnen und Kunden aus den übrigen Ländern werden unter Berücksichtigung von gewissen Ausnahmekriterien (z.B. Nationalität Schweiz gemäss «Swissness-Ansatz») mit einem reduzierten Dienstleistungsangebot weiterbetreut.

Im Geschäft mit Immobilienkunden werden massgeschneiderte Lösungen für die Finanzierung von Renditeliegenschaften angeboten. Der Fokus im Heimatmarkt liegt auf Wohnbaugenossenschaften und Immobiliengesellschaften. Schweizweit werden weitere Kundensegmente wie Immobilienfonds und kotierte Immobiliengesellschaften angesprochen. Die Zusammenarbeit mit dem Handelsgeschäft ist dabei ein Wettbewerbsvorteil.

Im Geschäft mit KMU bietet das Stammhaus BKB Produkte und Dienstleistungen an für die Bedürfnisse Zahlen, Finanzieren und Sparen. Sie sollen möglichst einfach, schnell zugänglich und in die Kernprozesse der KMU integrierbar sein. Das Geschäft mit den KMU gehört zum Leistungsauftrag der BKB und ist ein wichtiges Element ihrer Reputation im Heimatmarkt.

Im Geschäftsfeld «Firmen- und Grosskunden» bietet das Stammhaus Lösungen für Unternehmen in der Schweiz im Bereich von Finanzierungen (Kredite und Kapitalmarkt), Absicherungen, Devisen und Zahlungsverkehr an. Die BKB differenziert sich von ihrer Konkurrenz durch schnelle Kreditentscheide, nachhaltige Finanzierungsinstrumente sowie eine vergleichsweise grosse Angebotsbreite und -tiefe, Professionalität und Kompetenz. Sie fokussiert auf ausgewählte Branchen und beschränkt ihre Blankoengagements, um das Risiko zu begrenzen und den Kapitaleinsatz zu optimieren. Internationale Kreditgeschäfte werden nicht getätigt.

Das Geschäftsfeld «Institutionelle Anlagekunden» umfasst die Institutionellen Anleger (Stiftungen und Pensionskassen), das Asset Management sowie Externe Vermögensverwalter. Den Institutionellen Anlegern bietet das Stammhaus BKB massgeschneiderte Beratung und Vermögensverwaltung entlang ihrer individuellen Anlagebedürfnisse an. Das Asset Management umfasst das Research und Portfolio Management, liefert die Delegationslösungen (Anlagefonds, Vermögensverwaltungsmandate) des Konzerns und spielt damit als Zulieferer für andere Geschäftsfelder eine Schlüsselrolle bei deren Wachstum.

Das Geschäftsfeld «Handel» beinhaltet den Kundenhandel (Aktien, Obligationen, Devisen, Derivate, Edelmetalle), das Emissionsgeschäft (Obligationen, strukturierte Produkte), das Geldmarktgeschäft sowie das Securities Financing (Wertpapierleihe, Repurchase Agreements). Die Volatilität der Bewertung der Handelsbücher wird durch die Limitierung ihrer Grösse oder durch den systematischen Einsatz von Absicherungsinstrumenten begrenzt.

Wichtig ist der Hinweis, dass im Stammhaus BKB sämtliche Geschäftsentscheide gemäss der wertorientierten Banksteuerung nicht nur aus Ertrags-, sondern auch aus Risikooptik und unter Berücksichtigung der Kapitalkosten beurteilt werden. Durch dieses Vorgehen wird ein risikoorientiertes und damit langfristig orientiertes Wachstum sichergestellt.

Bank Cler

Das Angebot der Bank Cler unterscheidet sich in der Breite und in Bezug auf das Pricing teilweise von der BKB, um den spezifischen Gegebenheiten ihrer Zielsegmente Rechnung zu tragen. Dabei verfolgt die Bank Cler ein einfacheres Geschäftsmodell. Zur Fokussierung ihrer Geschäftstätigkeit hat sie sich aus Geschäftsfeldern mit marginalen Aktivitäten bzw. tiefem strategischem Fit (KMU, Externe Vermögensverwalter, Institutionelle Kunden, Firmen- und Grosskunden) zurückgezogen. Diese Kunden werden – wo möglich und ökonomisch sinnvoll – seit 2023 zentral in den entsprechenden Kompetenzzentren des Stammhauses betreut. Somit beschränkt sich die Bank Cler auf die nachfolgend aufgeführten, vier Geschäftsfelder.

Im «Privatkundengeschäft Schweiz» bietet die Bank Cler ihren Kundinnen und Kunden mit Domizil Schweiz grundsätzlich dieselben Produkte und Dienstleistungen an wie die BKB in den Bereichen Zahlen, Sparen, Finanzieren, Anlegen und Vorsorgen. Ergänzend steht die Neobanking- App «Zak» zur Verfügung, mit der die alltäglichen Bankgeschäfte ganz einfach erledigt werden können. In der Basisversion steht sie kostenlos zur Verfügung.

Im Geschäftsfeld «Private Banking Schweiz» berät die Bank Cler vermögende Privatkundinnen und -kunden mit Domizil Schweiz umfassend. Die Kundschaft wird durch Fachspezialisten über individualisierte Lösungen ganzheitlich beraten, inkl. Vermögensverwaltung, Vorsorge und Finanzplanung.

Im Geschäftsfeld «Privatkunden Ausland» fokussiert sich die Bank auf Grenzgängerinnen und Grenzgänger mit Arbeitsort Schweiz aus Deutschland, Frankreich und Italien sowie auf vermögende Privatkundschaft aus Deutschland. Dabei bietet sie diesen Kundinnen und Kunden ausschliesslich Produkte und Dienstleistungen in den Themenfeldern Zahlen, Sparen und Anlegen an.

Im Geschäft mit Immobilienkunden bietet die Bank Cler Lösungen für die Finanzierung von Renditeliegenschaften. Der Fokus liegt auf Wohnbaugenossenschaften und Immobiliengesellschaften.

Erträge

Mit seinem diversifizierten Geschäftsmodell erzielt der Konzern seine Erträge nicht nur aus dem klassischen Zinsengeschäft, sondern in substanziellem Umfang auch aus dem Kommissions- und Dienstleistungsgeschäft sowie dem Handelsgeschäft. Der übrige ordentliche Erfolg, zu dem der Erfolg aus der Veräusserung von Finanzanlagen, der Beteiligungsertrag oder Liegenschaftserfolg zählen, gehört ebenfalls dazu, macht jedoch einen kleineren Anteil am gesamten finanziellen Output des Konzerns BKB aus.

Weitere Informationen zur Ertragsentwicklung im letzten Geschäftsjahr können dem Kapitel «Geschäftsentwicklung» bzw. dem Finanzteil des Geschäftsberichts entnommen werden.

Leistungen

Mit seiner konstant wachsenden wirtschaftlichen Leistung und ihrer Verteilung an seine Anspruchsgruppen trägt der Konzern BKB zur wirtschaftlichen Stabilität und Sicherheit in der Region Basel und darüber hinaus bei: Der Kanton Basel-Stadt erhält eine Abgeltung der Staatsgarantie, eine Verzinsung des Dotationskapitals und eine Gewinnausschüttung als Kapitalgeber der BKB sowie Steuereinnahmen von der Bank Cler. Das Fremdkapital von Privat- und Firmenkunden sowie Drittbanken wird marktgerecht verzinst. Die Mitarbeitenden des Konzerns BKB profitieren von stabilen Arbeitsplätzen und marktgerechten Löhnen, attraktiven Arbeitsbedingungen, Entwicklungsmöglichkeiten und der motivierenden Unternehmens- und Führungskultur. Die Lieferanten haben mit den beiden Konzernbanken stabile Partnerschaften. Mit Sponsoring und Vergabungen tragen die beiden Konzernbanken zur nachhaltigen Entwicklung in der Region Basel (Stammhaus BKB) bzw. in den urbanen Zentren der Schweiz (Bank Cler) bei.

Mit ihrer Geschäftstätigkeit und weiteren Aktivitäten erbringen die beiden Konzernbanken auch umfangreiche immaterielle Leistungen für die nachhaltige Entwicklung in ihren Marktregionen. Gemäss den Vorgaben der Eignerstrategie ermöglicht das Stammhaus BKB beispielsweise der Bevölkerung und Wirtschaft des Kantons Basel-Stadt, ihre finanziellen Produkt- und Dienstleistungsbedürfnisse zu erfüllen. Mit rund 1400 Arbeitsplätzen, 64 Ausbildungsplätzen und umfassenden Ausbildungsprogrammen zu Finanz- und Nachhaltigkeitsthemen für Mitarbeitende, aber auch der Wissensvermittlung an Kundinnen und Kunden und andere Interessierte – sei es über das neue Wirtschaftsmagazin auf Telebasel «Geld & Co.» oder bei Kundenanlässen – schaffen die beiden Konzernbanken einen wesentlichen, gesellschaftlichen Mehrwert. Ausserdem leisten die beiden Banken mit ihren Sponsoring-Engagements einen Beitrag an eine höhere Lebensqualität in der jeweiligen Region und unterstützen das lokale Gewerbe. Besonders spürbar ist dies in der Region Basel, wo das Stammhaus BKB stark verwurzelt ist.