Entwicklung Konzernergebnis

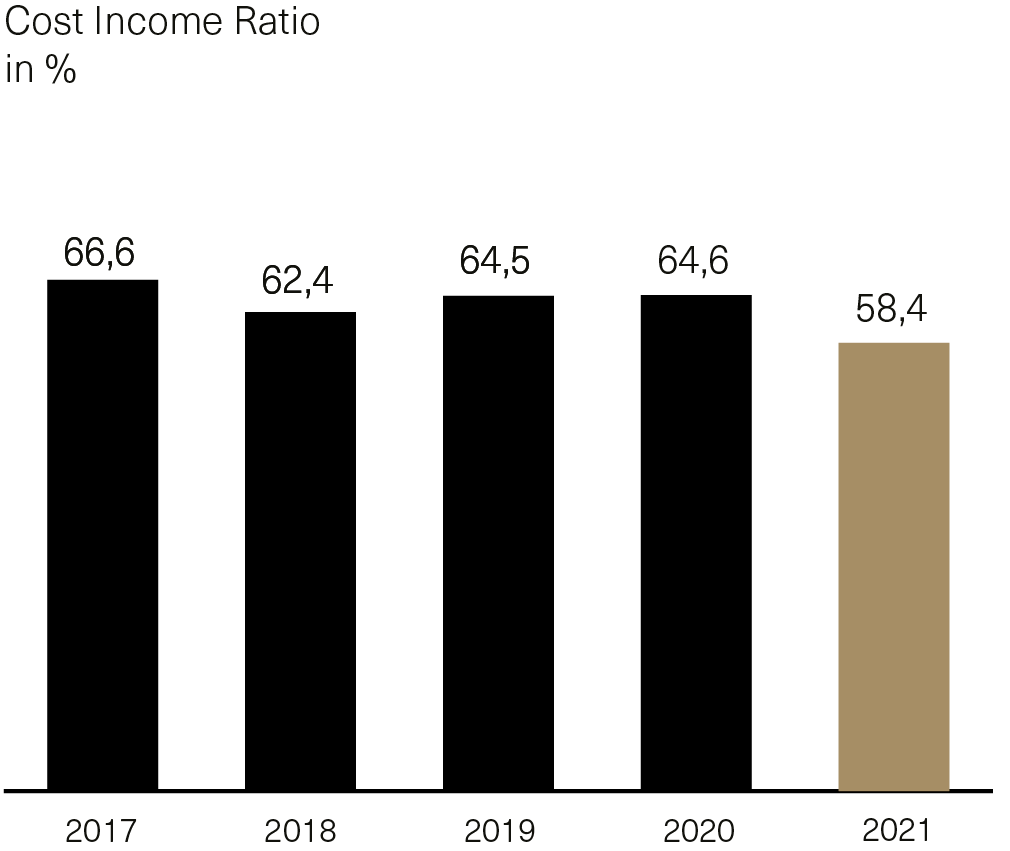

Der Konzern BKB blickt auf ein sehr erfolgreiches Jahr 2021 zurück, in dem er den Geschäftserfolg um +41,2 % auf 222,1 Mio. CHF deutlich erhöhen und die Grundlage für das künftige Wachstum des Konzerns legen konnte. Unter Wahrung der vorausschauenden Risikopolitik des Konzerns BKB gelang es, in allen wichtigen Ertrags- und Geschäftsfeldern zu wachsen. Der gestiegene Geschäftsertrag (+12,1 % auf 593,5 Mio. CHF) bei gleichzeitig tieferem Geschäftsaufwand (–1,4 % auf 344,3 Mio. CHF) führte dazu, dass die Cost-Income-Ratio um über 6 Prozentpunkte auf 58,4 % gesunken ist. Der Abschreibungsbedarf auf Sachanlagen lag mit 28,7 Mio. CHF auf Vorjahresniveau. Die Beurteilung des Rückstellungsbedarfs am Jahresende zeigte insgesamt ein leichtes Auflösungspotenzial von 1,6 Mio. CHF. Der hohe Geschäftserfolg ermöglichte eine substanzielle Verstärkung der Reserven für allgemeine Bankrisiken um 91,4 Mio. CHF. Der Steueraufwand (Bank Cler) berücksichtigt den steuerlichen Effekt der erfolgsneutralen Erstalimentierung von Wertberichtigungen und Rückstellungen für inhärente Ausfallrisiken per 30.6.2021. Er liegt deshalb – trotz höherem Erfolg – unter dem Vorjahresaufwand. Der Konzerngewinn von 121,1 Mio. CHF übertrifft das Vorjahresergebnis um 11,8 %. Damit wurde die Rentabilität im Konzern massgeblich verbessert. Die Eigenkapitalrendite (vor Reservenbildung) lag bei 5,3 % und ist damit um +1,6 Prozentpunkte gestiegen.

Geschäftsertrag

Das Wachstum konnte in allen drei Ertragspfeilern deutlich gesteigert werden, sodass der Geschäftsertrag mit 593,5 Mio. CHF um +12,1 % höher liegt als im Vorjahr. Der Nettoerfolg aus dem Zinsengeschäft (+9,0 % auf 374,1 Mio. CHF) wurde in erster Linie durch den Ausbau des Kreditgeschäfts, die Optimierung der Refinanzierungskosten und des Securities Financing getrieben. Bestehende Risiken im Kreditgeschäft konnten im abgelaufenen Jahr reduziert werden, was durch die Auflösung von Wertberichtigungen das Zinsergebnis ebenfalls positiv beeinflusst hat. Der Erfolg aus dem Kommissions- und Dienstleistungsgeschäft hat sich erfreulich entwickelt (+6,9 % auf 134,6 Mio. CHF). Insbesondere der Ertrag aus dem Wertschriften- und Anlagegeschäft profitierte von der engen Kundenbegleitung im Rahmen der zielorientierten Beratung und dem wachsenden Vertrauen in die Delegationslösungen. Das Volumen der Delegationslösungen stieg um weitere +20 % auf inzwischen 8,2 Mrd. CHF. Dabei haben sich 2021 rund 80 % der Kundinnen und Kunden für eine nachhaltige Variante entschieden. Mittlerweile sind bereits über 45 % der in Anlagelösungen investierten Vermögen nachhaltig angelegt. Die Nachfrage nach Bargeld hat weiter abgenommen. Diese Tendenz hat sich während der Corona-Pandemie weiter verstärkt. In der Folge waren auch die Einnahmen aus dem Bancomatengeschäft rückläufig, was sich in einem leicht tieferen Ertrag aus dem übrigen Dienstleistungsgeschäft niedergeschlagen hat. Der Handelserfolg (+37,3 % auf 76,0 Mio. CHF) konnte nach dem pandemiegeprägten Vorjahresergebnis wieder deutlich gesteigert werden. Im Jahresverlauf wurde zudem der Fokus im Handelsgeschäft verschoben, was sich in einem deutlich tieferen Handelsbestand widerspiegelt (–2,1 Mrd. CHF auf 0,7 Mrd. CHF). Nachdem im Vorjahr noch marktbedingte Kurskorrekturen in den Finanzanlagen verbucht werden mussten, führte die Erholung an den Wertschriftenbörsen zu einer entsprechenden positiven Korrektur im übrigen ordentlichen Erfolg.

Geschäftsaufwand

Der Personalaufwand weist aufgrund erhöhter variabler Vergütung eine leichte Zunahme von +2,5 % auf 209,3 Mio. CHF auf. Der Mitarbeiterbestand hat im Vorjahresvergleich leicht um –2,3 % auf 1289 Vollzeitstellen abgenommen. Ein konsequentes Kostenmanagement zusammen mit einer hohen Kostendisziplin haben den Sachaufwand innert Jahresfrist um 8,5 % auf 124,7 Mio. CHF reduziert. Die hohen Investitionen in die digitale Transformation in der ablaufenden Strategieperiode trugen massgeblich zu einer Optimierung der betrieblichen Prozesse bei. So ermöglicht etwa der automatisierte Hypothekarprozess eine noch effizientere und noch stärker auf die Kundenbedürfnisse ausgerichtete Abwicklung der Immobilienfinanzierungen. Der Kanton Basel-Stadt erhält eine höhere Abgeltung der Staatsgarantie (+15,9 % auf 10,2 Mio. CHF). Insgesamt konnte eine Kostenreduktion von –1,4 % erzielt werden, die den Geschäftsaufwand auf 344,3 Mio. CHF gesenkt hat.

Vermögens- und Finanzlage

Bilanzsumme

Die Bilanzsumme ist 2021 um –1,8 % auf 53,5 Mrd. CHF gesunken, stark getrieben durch den Volumenabbau im Handelsgeschäft. Das Wertpapierfinanzierungsgeschäft (Securities Financing Transactions) wurde weiter ausgebaut. Mit einem Geschäftsvolumen von 6,9 Mrd. CHF weist diese Bilanzposition den höchsten Zuwachs (+4,6 Mrd. CHF) auf der Aktivseite der Bilanz auf.

Kundenausleihungen

Dank der schnellen Erholung der Schweizer Wirtschaft hat sich die Qualität im Kreditportfolio weiter verbessert. Dadurch konnten 2021 im Vorjahr gebildete Wertberichtigungen teilweise wieder aufgelöst werden. Die Hypothekarforderungen sind um +1,1 % auf 29,8 Mrd. CHF gewachsen. Zusammen mit den Forderungen gegenüber Kunden (+10,3 %) weist das Kundenausleihungsvolumen einen Bestand von 33,2 Mrd. CHF auf (+2,0 %), was einem Anteil an der Bilanzsumme von 62,2 % entspricht. Die Gastronomie, die Kulturschaffenden und das Gewerbe litten auch 2021 unter den Folgen der Pandemie. Mit den Kreditprogrammen im Rahmen der kantonalen und nationalen COVID-19-Hilfsprogramme hat der Konzern auch im letzten Jahr mitgeholfen, die wirtschaftlichen Auswirkungen der Pandemie abzufedern. Im Zusammenhang mit diesen Hilfsprogrammen wurden insgesamt 1450 Kreditlimiten des Bundes und der Kantone im Umfang von 133 Mio. CHF bewilligt. Ferner hat die BKB verschiedenen Start-ups eine Anschubfinanzierung in der Höhe von rund 28 Mio. CHF ermöglicht.

Per 31.12.2021 wurde der LIBOR zum letzten Mal fixiert. Der SARON löst den LIBOR als neuen Referenzzinssatz ab. Sämtliche Produkte der BKB, deren Zinssätze bisher auf dem LIBOR basierten, wurden umgestellt.

Publikumsgelder

Der Konzern verfügt über eine breit abgestützte Refinanzierung. Er refinanziert die Kundenausleihungen weitgehend durch Kundengelder (Refinanzierungsgrad I 84,0 %). Der temporäre Rückgang dieser Kennzahl im Vergleich zum Vorjahr (91,6 %) wird von grossen institutionellen Kunden beeinflusst, deren Fälligkeiten von Festgeldanlagen über das Jahresende nicht verlängert wurden. Die Verpflichtungen gegenüber Kunden in Spar- und Anlageform haben demgegenüber im Jahresverlauf um rund 0,5 Mrd. CHF zugenommen. Damit weisen die Verpflichtungen aus Kundeneinlagen per 31.12.2021 ein Volumen von 27,9 Mrd. CHF auf. Der Konzern ist weiterhin am Kapitalmarkt tätig und hat im Jahr 2021 eine 0,25 %-Obligationenanleihe von 150 Mio. CHF erfolgreich am Markt platziert (Stammhaus BKB). Damit wurden die Fälligkeiten 2021 (350 Mio. CHF) teilweise refinanziert. Zusätzlich hat das Stammhaus BKB ab Mai 2021 das Instrument der Geldmarktpapiere (2,6 Mrd. CHF, Certificates of Deposit) zur kostenoptimierten Aufnahme von Fremdkapital ausgegeben. Über die beiden Pfandbriefinstitute wurden zusätzliche Darlehen von insgesamt 251,8 Mio. CHF aufgenommen.

Kundenvermögen

Der Konzern BKB verwaltet Ende 2021 Kundenvermögen von 51,3 Mrd. CHF (+1,2 %). Während bei den bilanzierten Kundeneinlagen insbesondere aufgrund der Fälligkeiten grösserer Festgeldanlagen Mittel abgeflossen sind, haben die Wertschriftendepotvolumen sowohl durch Kundenneugelder als auch aufgrund der guten Anlageperformance um 12,5 % auf 22,7 Mrd. CHF deutlich zugelegt.

Eigenkapital

Die hohe Stabilität des Konzerns BKB bestätigen die ausgewiesenen eigenen Mittel (inkl. Konzerngewinn) von knapp 4,1 Mrd. CHF (+111,1 Mio. CHF). Die Gesamtkapitalquote des Konzerns hat durch den Anstieg des regulatorischen Kapitals bei gleichzeitig tieferem Kreditrisiko mit 18,5 % das gesetzliche Erfordernis (12 %) wiederum deutlich übertroffen. Die hohe Stabilität des Konzerns stützt sich dabei auf beide Einzelinstitute ab. Sowohl das Stammhaus BKB (20,8 %) als auch die Bank Cler (18,3 %) weisen eine ausgezeichnete Gesamtkapitalquote auf. Die ungewichtete Kapitalquote (Leverage Ratio) des Konzerns erreicht 6,9 % und liegt markant höher, als es die Eigenmittelverordnung (3 %) verlangt. Die Kapitalstärke und Widerstandsfähigkeit der BKB (Stammhaus) wurde von Standard & Poor’s im Dezember 2021 erneut mit der zweithöchsten Bonitätsnote «AA+» honoriert. Von der hohen Stabilität profitieren auch die Kapitalgeber: Pro Partizipationsschein (PS) wird eine unveränderte Dividende von CHF 3.10 (brutto) ausbezahlt, wodurch sich die Gesamtrendite des PS 2021 auf 6,8 % beläuft. An den Kanton Basel-Stadt werden 78,4 Mio. CHF ausgeschüttet, was pro Baslerin und pro Basler 390 CHF entspricht.

Ausblick

Der Konzern hat in den letzten Jahren mit einer konsequenten Kundenorientierung die Basis geschaffen, um profitabel zu wachsen und das Bankgeschäft nachhaltig weiterzuentwickeln. Dazu zählen auch die Neuausrichtung des Bereichs Handel im Stammhaus BKB wie auch die Anpassung der Vertriebsstruktur der Bank Cler. Die Strategieperiode 2017–2021 ist abgeschlossen und der Konzern ist für die Zukunft gut aufgestellt. Insbesondere durch den Krieg in der Ukraine können sich bedeutende Auswirkungen auch auf Schweizer Unternehmen und ihre Beschäftigten ergeben. Auf Basis der vorliegenden Informationen und unter Vorbehalt der weiteren Entwicklungen in der Ukraine wird aktuell jedoch von keinem wesentlichen Einfluss auf das Ergebnis im Geschäftsjahr 2022 ausgegangen.

Künftig fokussiert sich der Konzern noch konsequenter auf seine Stärken, setzt noch dezidierter auf die Nachhaltigkeit im Kerngeschäft und auf Partnerschaften, um das profitable Wachstum fortzusetzen. Bis ins Jahr 2025 sollen folgende finanziellen Zielwerte erreicht werden: die Kosteneffizienz (Cost-Income-Ratio) soll maximal 55 % und die Eigenkapitalrentabilität (Return-on-Equity) mindestens 6 % betragen. Die Gesamtkapitalquote als Ausdruck der finanziellen Stabilität soll über 16 %, die Net Stable Funding Ratio (NSFR), die die langfristige Liquidität des Konzerns misst, über 110 % liegen. Mit einer schrittweisen Verbesserung der Kapitalallokation soll das Kapital risikogerecht und effizient eingesetzt und eine Kapitaleffizienz (Return-on-Risk weighted Assets) von mindestens 1 % erreicht werden.

Finanzielle Ziele

Die strategischen Zielvorgaben, nach denen sich der Konzern in der aktuellen Strategieperiode ausrichtet, werden im Kapitel Finanzielle Zielvorgaben dargelegt.

Gewinnausschüttung

Die Höhe der Gewinnausschüttung orientiert sich an den Kapitalbedürfnissen der Konzernbanken. Dabei strebt die BKB eine stetige Gewinnausschüttung an und vermeidet insbesondere eine kurzfristige Gewinnmaximierung.

Wesentliche Kennzahlen

|

|

2021 in 1000 CHF |

2021 in % |

2020 in % |

|

Betriebliche Eigenkapitalrendite (Konzerngewinn vor Reserven/durchschnittliches Eigenkapital) |

|

5,3 |

3,7 |

|

Konzerngewinn vor Reserven |

212 422 |

|

|

|

Eigenmittel am 1.1. |

3 965 678 |

|

|

|

Eigenmittel am 31.12. |

4 076 768 |

|

|

|

(Konzerngewinn vor Reserven/durchschnittliches Eigenkapital×100) |

|

|

|

|

|

|

|

|

|

Refinanzierungsgrad I |

|

84,0 |

91,6 |

|

Forderungen gegenüber Kunden |

3 478 035 |

|

|

|

Hypothekarforderungen |

29 767 013 |

|

|

|

Kundenausleihungen |

33 245 048 |

|

|

|

|

|

|

|

|

Verpflichtungen aus Kundeneinlagen |

27 921 834 |

|

|

|

Kassenobligationen |

7 732 |

|

|

|

Kundengelder |

27 929 566 |

|

|

|

(Kundengelder/Kundenausleihungen×100) |

|

|

|

|

|

|

|

|

|

Refinanzierungsgrad II |

|

124,7 |

124,9 |

|

Kundengelder |

27 929 566 |

|

|

|

Anleihen und Pfandbriefdarlehen |

13 520 425 |

|

|

|

Publikumsgelder |

41 449 991 |

|

|

|

(Publikumsgelder/Kundenausleihungen×100) |

|

|

|

|

|

|

|

|

|

Cost-Income Ratio |

|

58,4 |

64,6 |

|

Geschäftsaufwand |

344 253 |

|

|

|

Bruttoertrag 1 |

589 855 |

|

|

|

(Geschäftsaufwand/Bruttoertrag×100) |

|

|

|

1 Bruttoertrag: Geschäftsertrag ohne Veränderungen von ausfallrisikobedingten Wertberichtigungen sowie Verluste aus dem Zinsengeschäft.

Offenlegung Eigenmittel nach Basel III, Leverage Ratio und Liquidität

|

Eigenmittel |

|

31.12.2021 |

31.12.2020 |

|

Mindesteigenmittel basierend auf risikobasierten Anforderungen |

in 1000 CHF |

1 829 566 |

1 899 033 |

|

Anrechenbare Eigenmittel |

in 1000 CHF |

4 231 493 |

4 043 283 |

|

davon hartes Kernkapital (CET1) |

in 1000 CHF |

4 023 088 |

3 912 062 |

|

davon Kernkapital (T1) |

in 1000 CHF |

4 151 737 |

4 042 062 |

|

|

|

|

|

|

Risikogewichtete Positionen (RWA) |

in 1000 CHF |

22 869 581 |

23 737 911 |

|

|

|

|

|

|

Harte Kernkapitalquote (CET1-Quote) |

in % |

17,6 |

16,5 |

|

Kernkapitalquote (T1-Quote) |

in % |

18,2 |

17,0 |

|

Gesamtkapitalquote |

in % |

18,5 |

17,0 |

|

Antizyklischer Kapitalpuffer |

in % |

– |

– |

|

CET1-Zielgrösse 1 |

in % |

7,8 |

7,8 |

|

T1-Zielgrösse 1 |

in % |

9,6 |

9,6 |

|

Eigenmittelzielgrösse 2 |

in % |

12,0 |

12,0 |

|

|

|

|

|

|

Leverage Ratio |

|

|

|

|

Basel III Leverage Ratio (Kernkapital in % des Gesamtengagements) |

in % |

6,9 |

8,2 |

|

Gesamtengagement |

in 1000 CHF |

59 937 772 |

49 351 993 |

1 Gemäss Anhang 8 der ERV zuzüglich des antizyklischen Kapitalpuffers (vom Bundesrat am 27.3.2020 aufgrund der Corona-Krise deaktiviert).

2 Die Eigenmittelzielgrösse setzt sich zusammen aus den Mindesteigenmitteln von 8 % sowie einem Eigenmittelpuffer von 4 % für die Banken der Kategorie 3 gemäss Anhang 8 ERV, zuzüglich des antizyklischen Kapitalpuffers (vom Bundesrat am 27.3.2020 aufgrund der Corona-Krise deaktiviert).

|

Liquiditätsquote (LCR) |

|

31.12.2021 |

30.09.2021 |

30.06.2021 |

31.03.2021 |

31.12.2020 |

|

Zähler der LCR: Total der qualitativ hochwertigen, liquiden Aktiven |

in 1000 CHF |

10 495 513 |

10 200 927 |

9 978 697 |

9 669 055 |

10 954 850 |

|

Nenner der LCR: Total des Nettomittelabflusses |

in 1000 CHF |

4 493 534 |

3 654 884 |

5 706 906 |

5 604 037 |

4 755 465 |

|

Liquiditätsquote, LCR 1 |

in % |

233,6 |

279,1 |

174,9 |

172,5 |

230,4 |

|

|

|

|

|

|

|

|

|

Finanzierungsquote (NSFR) 2 |

|

|

|

|

|

|

|

Verfügbare stabile Refinanzierung |

in 1000 CHF |

36 688 415 |

– |

– |

– |

– |

|

Erforderliche stabile Refinanzierung |

in 1000 CHF |

29 207 512 |

– |

– |

– |

– |

|

Finanzierungsquote, NSFR |

in % |

125,6 |

– |

– |

– |

– |

1 Einfacher Durchschnitt der Monatsendwerte (3 Datenpunkte pro Quartal).

2 Erstmalige Publikation per 31.12.2021.