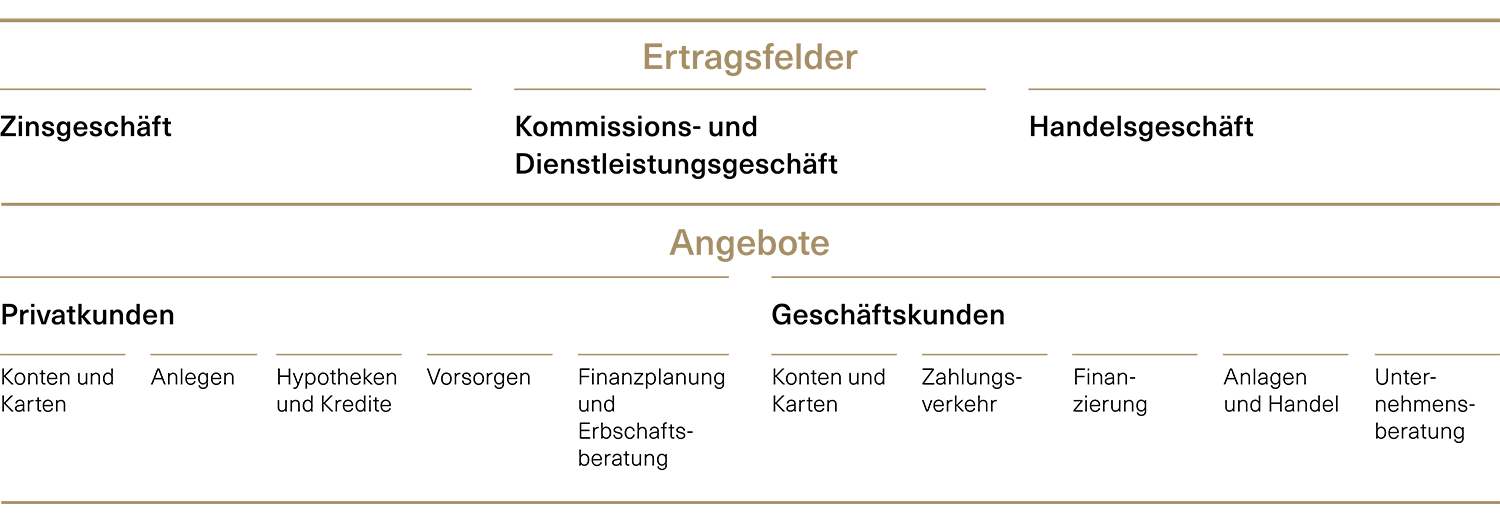

Der Konzern BKB ist eine Universalbank und operiert mit zwei Bankenauftritten: der Basler Kantonalbank im Kanton Basel-Stadt und der Bank Cler in allen urbanen Zentren der Schweiz. Zusammen bieten diese ein umfassendes Angebot für Privat- wie auch Geschäftskunden. Jeder Kunde ist anders. Der Konzern BKB stellt daher den Kunden und seine individuelle Situation ins Zentrum. Er deckt die Bedürfnisse mit einem umfassenden Spektrum von Produkten und Dienstleistungen aus den Bereichen Sparen, Anlegen, Vorsorgen und Finanzieren. Die drei Hauptertragspfeiler bestehen aus Zinsengeschäft, Kommissions- und Dienstleistungsgeschäft sowie Handelsgeschäft.

Ein umfassendes Angebot für Privatkunden

Um Kunden möglichst ganzheitlich beraten zu können, haben die BKB und die Bank Cler den zielorientierten Beratungsansatz eingeführt. Er stellt die konkrete Lebenssituation und die finanziellen Ziele des Kunden ins Zentrum. Dafür stehen auch digitale Beratungstools zur Verfügung.

Sowohl die BKB als auch die Bank Cler bieten ihren Kunden Bankpakete mit einem abgestuften Leistungsspektrum an. Gegenüber Einzelprodukten bieten diese günstigere Preise.

Die BKB und die Bank Cler sind wichtige Akteure im Schweizer Hypothekarmarkt. Die BKB hat sich als kundennahe Bank von Basel und für Basel als Marktführerin im Raum Basel etabliert. Die Effizienz der Hypothekarprozesse wird laufend gesteigert. Bei Hypotheken für selbstgenutzte Liegenschaften konnte eine Erhöhung des Automatisierungsgrads auf über 80% erreicht werden. Damit können bei selbstgenutzten Liegenschaften bereits 75% der Hypothekarentscheide innert 24 Stunden gefällt werden.

Die BKB ist traditionell stark in der Anlageberatung und differenziert sich wirksam am Markt. Das Angebot wird laufend ausgebaut. Ihre Kundinnen und Kunden profitieren von einem abgestuften Leistungsspektrum mit Zusatzleistungen wie der Finanz- und Nachlassplanung, Rabatten auf Transaktionsgebühren oder einer fixen Ticket Fee.

Mit einer Delegationslösung – Vermögensverwaltungsmandat oder Anlagelösung – können Kundinnen und Kunden vom umfassenden Expertenwissen der Finanzmarktspezialisten profitieren und brauchen sich nicht selber um ihre Anlagen zu kümmern. Beide Banken decken mit ihren Anlagelösungen verschiedene Kundenbedürfnisse und Risikoprofile ab. Mit ihnen können auch Kunden mit kleinerem Vermögen von den Vorteilen einer professionellen Vermögensverwaltung profitieren. Standardmässig wird bei den Delegationslösungen die nachhaltige Variante empfohlen.

Ständiger Ausbau der nachhaltigen Angebotspalette

Einen Schwerpunkt im Angebot beider Banken bilden nachhaltige Anlageprodukte. Die Palette wird kontinuierlich erweitert, denn nachhaltiges Anlegen entspricht einem wachsenden Bedürfnis der Kunden: Bereits 75 % aller Neuanlagen gehen in nachhaltige Anlagestrategien oder Produkte. Eine umfassende ESG-Analyse hat gezeigt, dass die nachhaltige Anlagelösung einen deutlich kleineren CO2-Fussabdruck aufweist als die traditionelle. Und die Erfahrung hat gezeigt, dass mit dem Know-how der Asset-Manager des Konzerns nachhaltige Anlagen in den letzten Jahren sogar eine leicht höhere Rendite erzielt haben. Auch Fairtrade-Gold gehört zum Angebot. Für dieses von Max Havelaar zertifizierte Gold müssen im kleingewerblichen Bergbau strenge Vorschriften bezüglich Sicherheit, Arbeitsbedingungen und Umwelt eingehalten werden.

2020 hat die BKB die von den Vereinten Nationen unterstützte Initiative Principles for Responsible Investment (PRI) unterzeichnet und setzt sich damit noch stärker für verantwortungsvolles Investieren ein.

Filialen und digitale Kanäle ergänzen sich optimal

Damit die Kunden Bankdienstleistungen möglichst orts- und zeitunabhängig nutzen können, verfolgen die BKB und die Bank Cler einen Omnichannel-Ansatz. Kunden können ihre Bankgeschäfte in den physischen Filialen abwickeln – oder von überall aus und rund um die Uhr über digitale Kanäle. Beide Banken bieten für Privatkunden E-Banking, Mobile Banking sowie Mobile Payment an.

Mit Zak hat die Bank Cler die erste Smartphone-Bank der Schweiz lanciert. Die benutzerfreundliche App ist mit über 50 000 Nutzerinnen und Nutzern eine der führenden Neobanken in der Schweiz. Das Leistungsspektrum wird ständig erweitert. Zudem kommt auch die Videoberatung regelmässig zum Einsatz. Zak ist für den Konzern ein wichtiges Instrument zur Neukundengewinnung.

Kompetente Betreuung von Firmenkunden

Die BKB und die Bank Cler decken die oft komplexen Finanzierungs- und Anlagebedürfnisse von Firmenkunden jeder Grösse mit einem umfassenden Spektrum an Produkten und Lösungen ab. Auch für sie wird das Angebot auf dem digitalen Kanal ständig ausgebaut. Mit abgestuften Business-Paketen und massgeschneiderten Lösungen werden KMUs, Grossunternehmen, institutionelle Kunden, Finanzinstitute und öffentliche Institutionen versorgt. KMUs sind dabei ein wichtiges Segment. Grosser Stellenwert kommt auch der umfassenden Förderung von Start-ups zu, z. B. durch gezielte Beratung und Mentoring oder Kreditprogramme.

Geschäftsfelder Konzern BKB

2022 erweitert die BKB ihr Produktangebot im Bereich Nachhaltigkeit auch für Firmenkunden. Nachhaltige Einzelprojekte können gezielt mit Green, Social und Sustainability Loans finanziert werden. Projektziele werden dabei im Kreditvertrag mit den Sustainable Development Goals verknüpft. Werden Nachhaltigkeitsziele wie z. B. ein konkretes CO2-Reduktionsziel erreicht, profitieren die Unternehmen von einem Zinsvorteil. Auch bei der Platzierung von Green Bonds steht die BKB mit ihrem Know-how und ihrer Beratungskompetenz als verlässliche Partnerin zur Seite.

Wertorientierte Banksteuerung

Zur Steigerung des nachhaltigen Unternehmenswerts orientiert sich der Konzern BKB konsequent am Prinzip der wertorientierten Banksteuerung. Mit der Kennzahl Economic Profit steuert er integriert nach den Dimensionen Wachstum, Kosten und Kapital und verfolgt damit mehrere Ziele:

- Förderung des unternehmerischen Handelns aller Mitarbeitenden durch den Einbezug von Risiken für alle strategischen und operativen Entscheidungen

- Nachhaltige Steigerung des Unternehmenswerts durch Fokussierung des Handelns auf werthaltige und wertsteigernde Geschäftsaktivitäten

- Differenzierte Leistungsbeurteilung sowie Verknüpfung von Leistung und Vergütung

Allgemeine Grundsätze

Die wertorientierte Banksteuerung mittels Economic Profit berücksichtigt neben den Kosten und Erlösen immer auch das Risiko (Kapital) und wirkt sich daher über alle Hierarchiestufen hinweg auf das Denken, Planen und Handeln in der Bank aus. Statt der Erzielung von kurzfristigem Volumenwachstum und einmaligen Erträgen steht die dauerhafte Steigerung des Unternehmenswerts im Vordergrund. Ein nachhaltiger Unternehmenswert für die Kundinnen und Kunden, für die Mitarbeitenden, für die Aktionärinnen und Aktionäre sowie für die Gesellschaft entsteht erst dann, wenn die Erträge nicht nur die Aufwendungen, sondern auch die Risikokosten übersteigen.

Dimension Wachstum

Die Dimension Wachstum beinhaltet die Erfolge aus den drei Hauptertragspfeilern des Konzerns BKB. Diese sind das Zinsengeschäft, das Kommissions- und Dienstleistungsgeschäft sowie das Handelsgeschäft. Der Konzern BKB ist mit diesen drei Standbeinen breit diversifiziert und erwartet mittel- bis langfristig ein stetes und nachhaltiges Wachstum. Im Jahr 2021 lag der Zuwachs bei hohen 11,5 %.

Dimension Kosten

In der wertorientierten Steuerung setzt sich die Dimension Kosten aus drei Bestandteilen zusammen: dem Personalaufwand, dem Sachaufwand sowie den Abschreibungen auf Sachanlagen und immateriellen Werten. Ein wichtiges Ziel des Konzerns BKB ist es dabei, diese so effizient wie möglich zu gestalten. Die Kostendimension hat sich 2021 um knapp 2 % verbessert.

Dimension Kapital

Die Risikokosten in der Dimension Kapital setzen sich aus zwei Komponenten zusammen, dem Expected Loss und den Kapitalkosten.

Der Expected Loss misst die hypothetischen Verluste auf einer Position oder einem Portfolio, die innerhalb eines gegebenen Zeitraums zu erwarten sind. Er wird berechnet, indem die potenziellen Verluste mit ihrer Eintrittswahrscheinlichkeit gewichtet werden. Das Mass ist somit prospektiv, jedoch wenig risikosensitiv, da im Normalfall die Eintrittswahrscheinlichkeit mit zunehmender potenzieller Verlusthöhe deutlich abnimmt. Dadurch werden insbesondere Extremrisiken, die nur mit sehr geringer Wahrscheinlichkeit eintreten, nicht angemessen berücksichtigt.

Die Kapitalkosten ergeben sich aus dem Produkt des ökonomischen Kapitals und des Kapitalkostensatzes. Das ökonomische Kapital (auch Unexpected Loss) wiederum entspricht demjenigen Kapital, welches gehalten wird, um auch extreme Verlustereignisse bis zu einem gewählten Sicherheitsniveau abzudecken. Es ist unterteilt in verschiedene Risikokategorien: Kredit-, Markt- und operationelles Risiko sowie sonstige Risiken. Für die Bestimmung des ökonomischen Kapitals kommen im Konzern BKB komplexere prospektive Risikomasse zum Einsatz, wie der Value at Risk und der Expected Shortfall. Beide Masse quantifizieren das Risiko für einen vorgegebenen Zeitraum in der Zukunft mithilfe statistischer Methoden.

Der Kapitalkostensatz stellt die von den Investoren geforderte Rendite dar und entspricht einer dem Risiko angemessenen Mindestverzinsung des durchschnittlich eingesetzten ökonomischen Kapitals.

Liquidität

Im Zuge der Finanzkrise wurden in der Finanzbranche Mängel in der Liquiditätshaltung von Banken identifiziert. Auf die neuen regulatorischen Anforderungen an die Liquidität reagierte der Konzern BKB mit gezielten Steuerungsinstrumenten. Neben den regulatorisch geforderten Liquiditätskennzahlen wie Net Stable Funding Ratio (NSFR), Liquidity Coverage Ratio (LCR) und den Liquidity Monitoring Tools (LMT) berechnet der Konzern BKB zusätzliche Sicherheitspuffer und Stressszenarien, um die benötigten Anforderungen jederzeit erfüllen zu können. Mit dem Liquiditäts-Transfer-Pricing wurde innerhalb des Konzerns eine Methodik entwickelt, um Liquiditätskosten zu messen und zu steuern.

Investitionspolitik

Investitionen unterliegen strengen Kosten-Nutzen-Kriterien. Investitionsprojekte werden mit einem Business Case nach der Logik des Economic Profit gerechnet und führen so zu langfristig nachhaltigen Investitionen, die den Wirtschaftlichkeitszielen und der strategischen Ausrichtung des Konzerns BKB Rechnung tragen.