Grundsätze

Das Eingehen von Risiken gehört zur Geschäftstätigkeit als Bank. Ein aktives Management dieser Risiken ist für den Konzern BKB und die beiden Konzernfinanzgesellschaften, das Stammhaus Basler Kantonalbank, im Folgenden kurz Stammhaus, sowie deren Tochtergesellschaft Bank Cler, von zentraler Bedeutung. Der Bankrat des Stammhauses wie auch der Verwaltungsrat der Bank Cler haben deshalb auf Antrag des Risikoausschusses betreffend gruppenweites Risikomanagement das «Reglement zum Risikomanagement (Konzern und Konzernfinanzgesellschaften)» erlassen, welches insbesondere die Risikoorganisation sowie die Methoden und Prozesse, die der Festlegung von Risikosteuerungsmassnahmen und der Identifikation, Messung, Bewirtschaftung, Überwachung und Berichterstattung von Risiken dienen, umfasst.

Die quantitativen und qualitativen Überlegungen hinsichtlich der wesentlichen Risiken, die der Konzern oder eine Konzernfinanzgesellschaft zur Erreichung der strategischen Geschäftsziele sowie in Anbetracht der Kapital- und Liquiditätsplanung einzugehen bereit ist, werden in der Risikotoleranz festgehalten. Die allgemeine Risikotoleranz kann spezifiziert werden nach:

- Risikokategorien: Gruppen-, Markt-, Kredit- und Liquiditätsrisiken sowie operationelle Risiken;

- Risikotypen: Verluste gemäss Erfolgsrechnung, Expected Loss, Value at Risk, Expected Shortfall, Stresstestergebnisse und Key-Risk-Indikatoren;

- Risikoebenen: spezifische Teilportfolios (z. B. für unterschiedliche Arten von Gegenparteien).

Der Bankrat des Stammhauses und der Verwaltungsrat der Bank Cler legen die Risikotoleranz in der jeweiligen Risikotoleranz-Vorgabe für den Konzern und das Stammhaus bzw. für die Bank Cler für ein Geschäftsjahr im Voraus fest. Damit definieren sie die Grenzen, innerhalb derer Risiken von dem Konzern resp. den Konzernfinanzgesellschaften eingegangen werden dürfen, sodass deren Funktions- und Überlebensfähigkeit sichergestellt sind. Zudem werden mit der Risikotoleranz-Vorgabe die Bezugsgrössen für die Risikoberichtserstattung vorgegeben.

Risikomanagement im Konzern BKB

Als oberstes Aufsichtsorgan des Konzerns ist der Bankrat des Stammhauses in regulatorischer Hinsicht dafür zuständig, dass die Finanzgruppe die mit ihrer Geschäftstätigkeit verbundenen Risiken angemessen erfasst, begrenzt und überwacht sowie die Liquiditäts-, Eigenmittel- und Risikoverteilungsvorschriften einhält. Der Bankrat definiert die Risikostrategie, überwacht das Risikomanagement und erlässt auf Antrag des Konzern-Risikoausschusses die strategischen und organisatorischen Grundlagen für den Konzern. Dazu gehören insbesondere das Reglement zum Risikomanagement, die Risikotoleranz-Vorgabe für den Konzern, das Reglement Compliance-Funktion und alle weiteren, gemäss einschlägigen Regularien durch den Bankrat zu erlassenden bzw. zu genehmigenden Grundlagendokumente. In den Konzernfinanzgesellschaften sind der Bankrat und der Verwaltungsrat der Bank Cler als oberste Aufsichtsorgane dafür zuständig, dass jede Konzernfinanzgesellschaft nach Massgabe der konzernweiten Grundsätze die mit ihrer Geschäftstätigkeit verbundenen Risiken angemessen erfasst, begrenzt und überwacht sowie die Liquiditäts-, Eigenmittel- und Risikoverteilungsvorschriften einhält. Sie erlassen dazu jeweils eine eigene Risikotoleranz-Vorgabe, die ihnen vom Konzern-Risikoausschuss vorgeschlagen wird. Damit geben sie den beiden Geschäftsleitungen die Ziele und die Grenzen bei der Risikonahme und der Risikobewirtschaftung vor. Das zuständige Oberleitungsorgan wird quartalsweise über die wichtigsten Entwicklungen der finanziellen Risiken im Konzern und in der jeweiligen Konzernfinanzgesellschaft orientiert. Es beurteilt jährlich in einer Gesamtsicht die Risiken der Bank. Diese Beurteilung hat der Bankrat des Stammhauses am 22.2.2022 und der Verwaltungsrat der Bank Cler am 3.2.2022 vorgenommen.

Der Risikoausschuss des Stammhauses nimmt zugleich die Aufgaben als Konzern-Risikoausschuss wahr. Die Bank Cler unterhält einen hiervon separaten Risikoausschuss. Die Risikoausschüsse nehmen quartalsweise vertiefte Reportings zum Kreditportfolio, zum Bankenportfolio, zur Marktrisiko-, Liquiditäts- und Eigenmittelsituation, zum operationellen Risiko sowie situativ Berichte über spezielle Vorkommnisse mit Auswirkungen auf die Risikolage der jeweiligen Bank entgegen. Sie berichten dem zuständigen Oberleitungsorgan regelmässig über ihre Erkenntnisse und informieren insbesondere den jeweiligen Prüfungsausschuss bei einer wesentlichen Änderung des Risikoprofils. Dadurch unterstützen sie das jeweilige Oberleitungsorgan in der Wahrnehmung seiner Pflicht zur Oberaufsicht über die Geschäftstätigkeit der jeweiligen Konzernfinanzgesellschaft und des Konzerns.

Der Konzern und jede Konzernfinanzgesellschaft unterhalten je ein eigenes Internes Kontrollsystem (IKS). Dieses richtet sich nach dem Three-Lines-of-Defense-Modell, welches drei verschiedene Bereiche jeder Konzernfinanzgesellschaft umfasst: die ertragsorientierten Geschäftseinheiten und die operativen Risikokomitees, die davon unabhängigen Kontrollinstanzen sowie die interne und die externe Revision. Jedes Interne Kontrollsystem (IKS) ist so ausgestaltet, dass es sowohl den Anforderungen des institutsweiten als auch des gruppenweiten Risikomanagements genügt. Funktionen, die zentralisiert erbracht werden, sind hinreichend in das Interne Kontrollsystem der Konzernfinanzgesellschaft, für welche die betreffenden Funktionen erbracht werden, integriert.

Der Konzern verfügt über eine Konzernleitung (KL), die sich selbst konstituiert. Die KL ist zuständig für die Steuerung des Konzerns und seiner Geschäfte sowie für die Abstimmung und Koordination der Geschäftstätigkeit der Konzernfinanzgesellschaften.

Die operative Verantwortung für das Risikomanagement und die Compliance obliegt den einzelnen Geschäftsbereichen. Jeder Geschäftsbereich ist für Identifikation, Messung, Beurteilung und Steuerung der Risiken im Rahmen des Tagesgeschäfts zuständig. Die Geschäftsbereiche beachten insbesondere die für die einzelnen Risikopositionen gesetzten Risikolimiten. Sie melden Verstösse umgehend und treffen im Rahmen ihrer Aufgaben die erforderlichen Massnahmen. Alle Organmitglieder und alle Mitarbeitenden des Konzerns sind verpflichtet, bei allen Geschäftstätigkeiten die jeweiligen gesetzlichen, regulatorischen und internen Vorschriften sowie marktüblichen Standards und Standesregeln zu kennen und zu befolgen (Compliance).

Die beiden Geschäftsleitungen sind verantwortlich für die Umsetzung der risikopolitischen Vorgaben des jeweiligen Oberleitungsorgans und entwickeln geeignete Prozesse für Identifikation, Messung, Bewertung, Beurteilung und Kontrolle der durch ihr Institut eingegangenen Risiken (1st Line of Defense). Sie bilden pro Konzernfinanzgesellschaft für die Aufsicht über die Bewirtschaftung der Kreditrisiken, Marktrisiken, Liquiditätsrisiken und Handelsrisiken und für die in diese Risikokategorien fallenden Risikoentscheide in ihrer Kompetenz Komitees, denen auch Personen angehören können, die nicht Mitglieder der Geschäftsleitung sind:

- Kreditkomitee für die Kreditentscheide in Kompetenz Geschäftsleitung und die Aufsicht über das Kreditgeschäft,

- Asset und Liability Committee (ALCO) für die Steuerung der Marktrisiken im Bankenbuch, der Liquiditätsrisiken der Gesamtbank und der Kreditportfoliorisiken,

- Risikokomitee Handel (nur Stammhaus) zur Aufsicht über die Handelstätigkeit inklusive der Aktivitäten im Securities-Financing-Geschäft, die Überwachung der Marktrisiken im Handelsbuch sowie die Prüfung der Übereinstimmung der Handelspositionen mit der Handelsstrategie.

Die Aufsicht über die Bewirtschaftung aller übrigen Risiken, insbesondere der operationellen Risiken, übt die jeweilige Geschäftsleitung als Gesamtgremium aus.

Darüber hinaus verfügen die Konzernfinanzgesellschaften über ein gemeinsames Konzern-Risikokomitee (KRK), das die Geschäfte des Konzern-Risikoausschusses vorbereitet und die Risiken im Konzern, insbesondere Gruppenrisiken, Marktrisiken im Handelsbuch, Zinsänderungsrisiken im Bankenbuch, Liquiditätsrisiken sowie Konzentrationsrisiken im Aktiv- und im Passivportfolio, überwacht. Das KRK setzt sich aus Vertretern beider Konzernfinanzgesellschaften zusammen. Den Vorsitz hat die Bereichsleitung Finanzen und Risiko des Stammhauses, die sowohl als Chief Financial Officer (CFO) des Stammhauses wie auch als Konzern-CFO amtiert.

Der Konzern richtet zudem ein Sicherheitskomitee ein. Dieses hat im Bereich Sicherheit und Business Continuity Management (BCM) insbesondere folgende Aufgaben und Befugnisse:

- Pandemie-Arbeitsgruppe für Festlegung und Durchführung der Corona-Massnahmen, insbesondere die Umsetzung der Kreditprogramme,

- Corona-Board zu der Identifikation und der laufenden Überwachung der kritischen Kundenpositionen.

Die Überwachung der Risiken erfolgt durch die unabhängigen Kontrollinstanzen (2nd Line of Defense) und die weiteren für die Risikoüberwachung zuständigen Organisationseinheiten organisatorisch getrennt von der Risikobewirtschaftung. Die Leitung der Abteilung Risikokontrolle amtiert als Chief Risk Officer (CRO) für die jeweilige Konzernfinanzgesellschaft und berichtet direkt dem jeweiligen Risikoausschuss. Der CRO des Stammhauses ist zugleich Konzern-CRO und berichtet in dieser Funktion direkt dem Konzern-Risikoausschuss. Die zuständigen Geschäftsleitungsmitglieder sind insbesondere verantwortlich für

- die Sicherstellung angemessener Sach- und Humanressourcen für diese Einheiten,

- die Sicherstellung der regulatorisch vorgesehenen Berichterstattung in deren Verantwortungsbereich zuhanden der zuständigen Gremien.

Zentrales Instrument der Risikoüberwachung ist die Risikotoleranz-Vorgabe, die für den Konzern und die Konzernfinanzgesellschaften die Risikolimiten, die angestrebte interne und regulatorische Kapitalausstattung sowie die angestrebte Liquiditätsausstattung definiert. Die Einhaltung der Risikotoleranz-Vorgabe wird insbesondere durch die Risikokontrolle der Konzernfinanzgesellschaften geprüft, die an den jeweiligen Risikoausschuss sowie das Konzern-Risikokomitee (KRK) berichten. In den Konzernfinanzgesellschaften ist die jeweilige Abteilung Risikokontrolle zudem zuständig für Beurteilung, Berichterstattung und Überwachung des Gruppenrisikos, des Marktrisikos im Handelsbuch, des Zinsänderungsrisikos im Bankenbuch, einschliesslich des Modellrisikos aus der Replikation von Bodensatzprodukten, des Kreditrisikos, insbesondere des Konzentrationsrisikos und des Liquiditätsrisikos. Die Risikokontrolle des Stammhauses hat die genannten Zuständigkeiten auch im Konzern. Die operationellen Risiken werden mittels Risk Control Self-Assessments (RCSA) identifiziert, eingeschätzt und darauf aufbauend von der jeweiligen Risikokontrolle beurteilt und überwacht. Zu den weiteren Aufgaben gehören insbesondere die Überprüfung des Risikoprofils betreffend Einhaltung der vom jeweiligen Oberleitungsorgan festgelegten Risikotoleranz und der Risikolimiten, die Durchführung von Szenarioanalysen und Stresstests unter Annahme ungünstiger Geschäftsbedingungen und die Erarbeitung sowie der Betrieb von adäquaten Risikoüberwachungssystemen.

Teil der Risikokontrolle des Stammhauses ist auch die Gruppe CISO Office unter der Leitung des Chief Information Security Officer (CISO). Dieser ist eine Konzernfunktion und als solche Teil des IKS der Konzernfinanzgesellschaften. Zu den Aufgaben und Befugnissen des CISO gehören insbesondere der Vorsitz der Expertengruppe Sicherheit und der Einsitz mit beratender Stimme im Sicherheitskomitee des Konzerns sowie die Erarbeitung von Fachkonzepten, Weisungen, Regeln und Standards in allen Sicherheits- und BCM-Belangen der Konzernfinanzgesellschaften. Der CISO berichtet der jeweiligen Geschäftsleitung und dem jeweiligen Risikoausschuss der Konzernfinanzgesellschaften mindestens halbjährlich über die Risikosituation und die Ergebnisse der Kontrolltätigkeiten. Besondere Vorkommnisse werden umgehend an die jeweilige Geschäftsleitung und an das Konzerninspektorat gemeldet.

Das KRK überwacht im Auftrag des Konzern-Risikoausschusses die Einhaltung der Konzern-Risikolimiten und erarbeitet Handlungsempfehlungen bei effektiven oder zu erwartenden Verletzungen dieser Limiten.

Die Compliance-Funktion ist eine unabhängige Stelle innerhalb des Internen Kontrollsystems (IKS). Der Geschäftsbereich Legal und Compliance des Stammhauses nimmt die Compliance-Funktion für den Konzern und die Konzernfinanzgesellschaften wahr. Die Compliance-Funktion baut ihre Tätigkeit auf den Kontrollen auf, die für jeden Geschäftsbereich im Internen Kontrollsystem (IKS) der betreffenden Konzernfinanzgesellschaft und im Konzern festgelegt sind.

Das Konzerninspektorat (3rd Line of Defense) erfüllt als unabhängige interne Stelle die Funktion der internen Revision der Konzernfinanzgesellschaften und nimmt zugleich die Funktion der internen Revision des Konzerns wahr. Es überprüft bei der betreffenden Konzernfinanzgesellschaft und im Konzern die Vorkehrungen zur Befolgung der gesetzlichen, regulatorischen und internen Vorschriften sowie marktüblichen Standards und Standesregeln. Das Inspektorat liefert Entscheidungsgrundlagen für die Beurteilung, ob jede geprüfte Konzernfinanzgesellschaft und der Konzern als Ganzes über ein ihrem bzw. seinem Risikoprofil angemessenes und wirksames Internes Kontrollsystem (IKS) verfügen. Es informiert den zuständigen Risikoausschuss über seine Beurteilung und seine Überwachungsergebnisse zur Angemessenheit und zum Funktionieren des Risikomanagements.

Risikolimiten

Die Risikolimiten sind nach Massgabe der Risikotoleranz in allen wesentlichen Risikokategorien in der Risikotoleranz-Vorgabe festgelegt. Ausserdem werden vorgelagerte Schwellenwerte zur Früherkennung einer möglichen Verletzung definiert. Die aggregierten Risikolimiten und Schwellenwerte werden durch die Konzernfinanzgesellschaften auf ihre jeweiligen Risikopositionen heruntergebrochen. Die Risikokontrollfunktionen der Konzernfinanzgesellschaften prüfen im Auftrag des jeweiligen Risikoausschusses die Einhaltung der Risikolimiten und Schwellenwerte. Zu diesem Zweck werden Risikomessverfahren eingesetzt, die in den nachfolgenden Abschnitten beschrieben werden. Die Risikokontrollfunktion des Stammhauses aggregiert die Daten für den Konzern. Das KRK überwacht die Einhaltung der Risikolimiten und Schwellenwerte im Konzern. In den Konzernfinanzgesellschaften überwacht der jeweilige Chief Risk Officer (CRO) die Einhaltung der Risikolimiten und Schwellenwerte.

Bei Über- resp. Unterschreitung der Schwellenwerte informiert die jeweilige Risikokontrollfunktion umgehend das zuständige operative Risikokomitee oder das zuständige Mitglied der Geschäftsleitung. Der Risikoausschuss wird im Rahmen der ordentlichen Berichterstattung informiert.

Bei Verletzung der Risikolimiten informiert die jeweilige Risikokontrollfunktion umgehend den zuständigen Risikoausschuss, um Risikominderungsstrategien und -instrumente einzusetzen sowie gegebenenfalls eine temporäre Verletzung der betreffenden Risikolimiten zu genehmigen. Zusätzlich erfolgt eine umgehende Information an den Vorsitzenden des Oberleitungsorgans, an die Geschäftsleitung der betroffenen Konzernfinanzgesellschaft, an den Konzern-CFO, an den Konzern-CRO sowie an das Konzerninspektorat. Der jeweilige CFO hat, nach vorgängiger Information an den betreffenden CEO, ein Weisungsrecht gegenüber dem Kreditkomitee, dem ALCO und den Geschäftsbereichen sowie, nur im Stammhaus, gegenüber dem Risikokomitee Handel betreffend Massnahmen zur Rückführung der Positionen in die durch die Risikolimiten gesetzten Grenzen, stets in Absprache mit dem Vorsitzenden des betreffenden Risikoausschusses und im Rahmen der von diesem Risikoausschuss etwaig angeordneten Risikominderungsstrategien und ‑instrumente oder einer etwaig genehmigten temporären Verletzung der betreffenden Risikolimite. Der CFO des Stammhauses hat dieses Weisungsrecht als Konzern-CFO auch im Konzern.

Risikomessung

Voraussetzung für die Risikoüberwachung, das Risikoreporting und die Risikosteuerung ist die Risikomessung. Die Risikomessung erfolgt anhand verschiedener Risikomasse, wobei zwischen quantitativen und qualitativen Risikomassen unterschieden wird.

Ziel quantitativer Risikomasse ist es, einer Bilanz- oder Ausserbilanzposition aus einer vordefinierten Klasse einen Wert für das Risiko zuzuordnen. Quantitative Risikomasse eignen sich insbesondere zur Messung sogenannter finanzieller bzw. primärer Risiken. Das einfachste Risikomass ist die Risikoposition selbst, insbesondere zu Marktwert, Bilanzwert, Einstandspreis oder Nominalwert. Risikopositionen sind unabhängig von der aktuellen Marktverfassung und in der Regel ein geeignetes Risikomass für Bestände mit niedriger Komplexität und Diversifikation. Der Expected Loss misst die hypothetischen Verluste auf einer Position oder einem Portfolio, die innerhalb eines gegebenen Zeitraums zu erwarten sind. Er wird berechnet, indem die potenziellen Verluste mit ihrer Eintrittswahrscheinlichkeit gewichtet werden. Das Mass ist somit prospektiv, jedoch wenig risikosensitiv, da im Normalfall die Eintrittswahrscheinlichkeit mit zunehmender potenzieller Verlusthöhe deutlich abnimmt. Dadurch werden insbesondere Extremrisiken, die nur mit sehr geringer Wahrscheinlichkeit eintreten, nicht angemessen berücksichtigt. Komplexere, prospektive Risikomasse sind der Value at Risk und der Expected Shortfall, welche das Risiko für einen vorgegebenen Zeitraum in der Zukunft mithilfe statistischer Methoden quantifizieren.

Zur Quantifizierung von Risiken, die nicht robust messbar sind, werden Stresstests als besondere Form der Szenarioanalysen angewendet. Mit diesen werden ungewöhnliche Marktbewegungen und deren Auswirkungen auf ein Portfolio simuliert. Die wichtigsten Stresstests sind:

- Stresstests zur Überwachung der Risikotoleranz betreffend Liquiditätsrisiken;

- Stresstests für die Zinsrisiken im Bankenbuch zur Definition der Risikotoleranz der Konzernfinanzgesellschaften;

- Stresstests auf dem Hypothekarportfolio zum Vergleich der Risiken mit der Risikotragfähigkeit der Konzernfinanzgesellschaften;

- Stresstests im Handelsbuch, um Gültigkeit und Adäquanz der Value-at-Risk-Methode zu überprüfen.

Die Ausgestaltung der Risikomessverfahren und die Frequenz, mit der diese angewendet werden, hängen im Wesentlichen mit der Verfügbarkeit der Daten zusammen, an denen die Verfahren kalibriert werden. Sind Datenreihen zu kurz oder zu unvollständig, um aus ihnen statistisch signifikante Informationen ableiten zu können, müssen diese mit dem Wissen von Experten ergänzt werden.

Risiken, die quantitativen Risikomassen nicht oder nur eingeschränkt zugänglich sind, werden mit qualitativen Risikomassen gemessen. Diese eignen sich insbesondere zur Messung strategischer und operationeller Risiken. Qualitative Risikomasse sind beispielsweise Risikomatrizen, bei welchen Risiken entlang der Dimensionen Eintrittswahrscheinlichkeit und Verlusthöhe klassifiziert werden. Diese können sich etwa aus den Ergebnissen der Risk Control Self-Assessments (RCSA) zur Identifikation und Einschätzung von operationellen Risiken ergeben. Die RCSA berücksichtigen in diesem Sinne auch quantitative Risikomasse. Als weitere qualitative Risikomasse können Szenarioanalysen für eine qualitative Beurteilung möglicher künftiger Szenarien herangezogen werden. Wo dies aufgrund der kritischen Bedeutung des Geschäftsprozesses als notwendig erscheint, werden Key-Risk-Indikatoren und spezifische Frühwarnindikatoren erarbeitet, die als indirektes Risikomass zur Qualifikation von Risiken dienen.

In der Praxis werden die Risiken in die Kategorien strategische, primäre und operationelle Risiken eingeteilt. Die strategischen Risiken werden ausserhalb des operativen Risikomanagements durch die Oberleitungsorgane des Konzerns und der Konzernfinanzgesellschaften beurteilt und im Strategieprozess berücksichtigt. Somit werden zwei Schwerpunkte des Risikomanagements gebildet:

- Der erste Schwerpunkt des Risikomanagements liegt auf den Primärrisiken. Dies sind Risiken, die bewusst eingegangen und aktiv bewirtschaftet werden, um die mit ihnen verbundenen Ertragspotenziale auszuschöpfen. Sie bestehen aus Gruppen-, Markt-, Kredit- und Liquiditätsrisiko.

- Der zweite Schwerpunkt des Risikomanagements liegt auf den operationellen Risiken (inkl. Rechts- und Compliance-Risiken), die als Folge der Geschäftstätigkeit entstehen.

Der Umgang mit den strategischen, primären und operationellen Risiken wird im Folgenden genauer beschrieben.

Strategische Risiken

Das strategische Risiko hat zwei Ausprägungen:

- Umfeldrisiken: das Risiko einer nachteiligen Geschäftsentwicklung infolge grundsätzlicher Geschäftsentscheide, welches sich aus einer unpassenden strategischen Positionierung betreffend politische Veränderungen, makroökonomische Entwicklungen, gesellschaftliche Entwicklungen, technologischen Wandel, Veränderungen der Umwelt oder rechtliche und regulatorische Rahmenbedingungen ergibt (PESTEL).

- Umsetzungsrisiken: die Gesamtheit der aus der Strategie entstehenden Folgerisiken (Primärrisiken und operationelle Risiken, nicht zutreffende Annahmen) wie auch die Risiken aus einer mangelhaften Strategieumsetzung.

Die strategische Positionierung im Markt wird laufend durch die Geschäftsleitungen und die Konzernleitung bewirtschaftet. Die strategischen Risiken werden im Strategieprozess berücksichtigt, der von den Geschäftsleitungen und der Konzernleitung durchgeführt wird und dessen Resultate vom jeweiligen Oberleitungsorgan genehmigt werden.

Die Identifikation und Bewertung der Umfeldrisiken (PESTEL) erfolgt durch die Risikoausschüsse der beiden Konzernfinanzgesellschaften gemeinsam und wird dem Verwaltungsrat und dem Bankrat zur Behandlung und Genehmigung vorgelegt.

Die Identifikation und Bewertung der Umsetzungsrisiken wird von den unabhängigen Kontrollfunktionen (Risikokontrollen Stammhaus und Bank Cler, Legal und Compliance) zusammen mit dem Risk Management vorgenommen. Über die Strategieumsetzung berichtet die Abteilung Unternehmensorganisation. Die genannten Funktionen unterstützen sich bei der Wahrnehmung dieser Aufgaben gegenseitig.

Das monatliche Finanz- und Risiko-Reporting des Bereichs Finanzen und Risiko an das Präsidium des Oberleitungsorgans, die Mitglieder der Geschäftsleitung und die Leitung Risikokontrolle der jeweiligen Konzernfinanzgesellschaft sowie die Leitung des Konzerninspektorats stellt die Grundlage für eine unterjährige Überwachung der strategischen Risiken dar. Diese laufende Überwachung basiert auf einem Abgleich zwischen Ziel- und Ist-Werten für die massgeblichen Werttreiber wie Ertrag, Aufwand, EP, Net New Money usw., die den hierfür verantwortlichen Organisationseinheiten zugeteilt werden.

Die Konzernleitung steuert die strategischen Risiken durch die Entwicklung einer Konzernstrategie, die vom Bankrat zu genehmigen ist. Sie stützt sich dabei auf die Resultate aus dem Management Cycle.

Gruppenrisiken

Zu den Gruppenrisiken zählen die folgenden Risiken, welche sich aus dem Zusammenschluss der Konzerngesellschaften zu einer wirtschaftlichen Einheit ergeben:

- Engagement der Konzernfinanzgesellschaften untereinander;

- Risiken aus der konsolidierten Überwachungspflicht und den Anforderungen an eine konsolidierte Risikosteuerung;

- Risiken aus der Beteiligung an der Bank Cler.

Die Gruppenrisiken werden vom KRK bewirtschaftet. Das Engagement der Konzerngesellschaften untereinander ist als Klumpenrisiko gemäss ERV zu melden. Allerdings sind Positionen gegenüber der jeweils anderen Konzernfinanzgesellschaft von der Obergrenze von 25 % der anrechenbaren eigenen Mittel ausgenommen. Das Engagement der Konzernfinanzgesellschaften untereinander, insbesondere das Risiko aus direkten Kreditengagements, wird durch Risikolimiten in den Risikotoleranz-Vorgaben der beiden Konzernfinanzgesellschaften begrenzt.

Marktrisiken

Das Marktrisiko ist die Gefahr eines Verlusts aus Wertschwankungen einer Position, die durch eine Veränderung der ihren Preis bestimmenden Faktoren wie Aktien- oder Rohstoffpreise, Wechselkurse und Zinssätze und deren jeweiligen Volatilitäten ausgelöst wird. Diese Wertschwankungen können sowohl Bilanz- als auch Ausserbilanzpositionen betreffen. Das Stammhaus betreibt den einzigen namhaften Handel auf dem Bankenplatz Basel und nimmt dafür bewusst Marktrisiken in Kauf. Die Bank Cler betreibt dagegen kein umfangreiches Handelsgeschäft. Marktrisiken in grösserem Umfang entstehen beiden Konzernfinanzgesellschaften zudem aus den Zinsänderungsrisiken im Bankenbuch. Der Handel des Stammhauses ist auf die Bedürfnisse der professionellen Kunden (Gebietskörperschaften, öffentlich-rechtliche Körperschaften, Firmenkunden, Banken, institutionelle und qualifizierte Anleger) und Privatkunden fokussiert. Im Stammhaus sichert der Handel seine Positionen zur Reduktion der inhärenten Risiken regelmässig ab. Spread- und Default-Risiken im Anleihenbestand des Handelsbuchs werden aktiv bewirtschaftet und die Spread-Risiken mit Short-Positionen in Anleihen reduziert. Für das Marktrisikomanagement wird das gesamte Portfolio der Konzernfinanzgesellschaften in einzelne Teilportfolios aufgeteilt. Für jedes Teilportfolio ist ein Portfolio-Verantwortlicher bestimmt, der als Risikobewirtschafter die Erfolgsverantwortung (P&L-Verantwortung) trägt.

Es werden die folgenden drei Teilportfolios gebildet:

- Handelsbuch, welches die Positionen in Finanzinstrumenten und in Waren, die mit Handelsabsicht oder zur Absicherung anderer Positionen gehalten werden, enthält;

- Bankenbuch H (nur Stammhaus), welches die Positionen des Handelsgeschäfts, die nicht für das Handelsbuch qualifizieren, enthält, sowie Zinsrisiken, die dem Bankenbuch zugeordnet sind und vom Handel (und nicht vom Treasury) bewirtschaftet werden;

- Bilanzstrukturportfolio, welches die Positionen des Bankenbuchs enthält, die nicht dem Bankenbuch H zugeordnet sind.

Das Bankenbuch H und das Bilanzstrukturportfolio bilden zusammen das Bankenbuch. Im Rahmen der in der Risikotoleranz-Vorgabe festgelegten Risikolimiten werden die Marktrisiken im Bilanzstrukturportfolio durch das jeweilige ALCO und, nur im Stammhaus, im Handelsbuch und im Bankenbuch H durch die Abteilung Handel bewirtschaftet. Das Handelsbuch der Bank Cler wird durch den Geschäftsbereich Vertrieb der Bank Cler bewirtschaftet. Für das Handelsbuch wird täglich und für das Bilanzstrukturportfolio monatlich ein Marktrisikoergebnis (P&L) berechnet. Dazu werden alle Positionen zu Marktwerten bewertet.

Für die Berechnung des (allgemeinen) Marktrisikos im Handelsbuch wird ein Value-at-Risk-Modell eingesetzt, das auf der Methode der historischen Simulation beruht und von der FINMA als internes Modell zur Berechnung der Eigenmittelanforderung für das allgemeine Marktrisiko anerkannt ist. Das spezifische Marktrisiko wird nach dem Standardverfahren unterlegt.

Beim Marktrisiko im Bilanzstrukturportfolio liegt ein besonderes Augenmerk auf den Bodensatzprodukten. Dies sind Produkte, bei denen die Zins- und Kapitalfälligkeiten nicht ex ante definiert sind. Aufgrund der den Produkten unterliegenden vertraglichen Kapitalbindung sind die Kunden theoretisch in der Lage, den gesamten Bestand innerhalb kurzer Zeit abzuziehen. Da die effektive Zinsbindung der Bodensatzprodukte unbekannt ist, muss sie mit einem statistischen Modell geschätzt werden. Hierdurch entsteht ein Modellrisiko, welches mit dem Stresstest Bodensatzprodukte quantifiziert wird.

Die Überwachung der Einhaltung der Risikolimiten betreffend Marktrisiken erfolgt durch die Risikokontrolle, welche an die operativen Risikokomitees Bericht erstattet. Das jeweilige ALCO steuert die Marktrisiken im Bilanzstrukturportfolio. Das Risikokomitee Handel steuert im Stammhaus die Marktrisiken im Handelsbuch und im Bankenbuch H. Die Marktrisiken im Handelsbuch der Bank Cler werden durch die Leitung des Geschäftsbereichs Vertrieb gesteuert. Die Abteilungen Risikokontrolle erstellen zuhanden des Risikokomitees Handel (Stammhaus) bzw. der Geschäftsleitung (Bank Cler) einen täglichen Bericht zur Einhaltung der Risikolimiten sowie zusätzlich einen ausführlicheren wöchentlichen Bericht an das Risikokomitee Handel. Die Handelscompliance überwacht die regelkonforme Ausübung der Handelstätigkeiten. An die Oberleitungsorgane wird im Rahmen der quartalsweisen Risikoberichterstattung über die Handelstätigkeit berichtet.

Das Marktrisiko im Bilanzstrukturportfolio wird über das regulatorisch vorgegebene standardisierte Zinsschock-Szenario (paralleler Schock nach oben) mittels einer Verschiebung der Zinskurve, die von der jeweils zugrundeliegenden Währung abhängt (z. B. 150 Basispunkte für CHF), begrenzt. Darüber hinaus werden weitere Limiten in der Risikotoleranz-Vorgabe festgelegt. Das Marktrisiko im Handelsbuch wird über eine VaR-Limite zum Quantil von 99,9 % begrenzt. Daneben wird das Szenario eines Börsencrashs berechnet und über eine Risikolimite begrenzt. Die Verluste im Handelsbuch werden ebenfalls über eine Tageslimite begrenzt. Das Modellrisiko Replikation Bodensatzprodukte wird zudem über einen Stresstest begrenzt. Die Risikotoleranz-Vorgabe beinhaltet die entsprechenden Risikolimiten.

Kreditrisiken

Das Kreditrisiko ist das Verlustrisiko infolge einer zeitweiligen oder dauernden Zahlungsunfähigkeit oder Zahlungsunwilligkeit eines Schuldners, einer Gegenpartei oder eines Emittenten und entsteht den Konzernfinanzgesellschaften bei allen Kreditengagements in jeglicher Form, einschliesslich Erfüllungsrisiko (z. B. Settlement-Risiko bei Devisentransaktionen) und Verwertungsrisiko (z. B. im Rahmen des Securities-Financing-Geschäfts). Die Kreditgewährung an Privat- und Firmenkunden gehört zum Kerngeschäft der beiden Konzernfinanzgesellschaften. Die Konzernfinanzgesellschaften gehen die damit verbundenen Kreditrisiken bewusst ein und bewirtschaften sie im Sinne der Optimierung des Verhältnisses von Rendite und Risiko. Weitere Kreditrisiken entstehen:

- im Interbankengeschäft, das zur Ausübung der Handelstätigkeit, des Securities-Financing-Geschäfts und für das kurzfristige Liquiditätsmanagement benötigt wird;

- in den Finanzanlagen im Bankenbuch, die für die Beschaffung von Sicherheiten und das Bereitstellen von Liquiditätsreserven von Bedeutung sind, sowie

- im Anleihenhandel im Handelsbuch.

Vor jeder Kreditbewilligung erfolgt eine Kreditanalyse. Diese basiert auf einer prospektiven Beurteilung des Kundenrisikos unter Berücksichtigung der Reputation, allfälliger Sicherheiten, der Tragbarkeit bzw. der Managementfähigkeiten, der Marktleistungen, Zukunftsaussichten sowie der nachhaltigen Ertragskraft und erfolgt im Rahmen der anwendbaren Kreditkompetenzen. Der Kreditzweck muss begründet werden und bei Gesellschaften vom Gesellschaftszweck gedeckt sein. Wird der vereinbarte Kreditzweck während der Laufzeit nicht eingehalten, muss eine Neubeurteilung des Kredites erfolgen. Für jeden Kunden wird ein Kreditrating auf Basis der bestehenden Ratingsysteme ermittelt und regelmässig die Zahlungsfähigkeit überprüft.

Die Kreditrisiken werden zum einen durch Kreditlimiten auf Ebene der Einzelkunden begrenzt, die von den Sicherheiten, der Bonität des Schuldners, der Gegenpartei oder des Emittenten abhängen, und zum anderen durch die Risikotoleranz der jeweiligen Konzernfinanzgesellschaft. Die Kreditbewilligung wird basierend auf dem Gesamtengagement der Konzernfinanzgesellschaft, bzw. bei Grosskunden des Konzerns, gegenüber dem Schuldner und einer allfällig vorhandenen Gruppe wirtschaftlich verbundener Gegenparteien, der er angehört, erteilt. Die Risikolimiten auf Portfolioebene sind in der Risikotoleranz-Vorgabe festgelegt.

Die Kreditrisiken werden durch die Händler und die Kundenbetreuer der betreffenden Kunden bewirtschaftet. Credit Recovery (Konzernfunktion) nimmt im Rahmen von Risikopositionen die Kreditkompetenzen wahr und trifft den Entscheid betreffend Übergabe solcher Positionen von den ertragsorientierten Geschäftsbereichen an Credit Recovery. Die ertragsorientierten Geschäftsbereiche können Credit Recovery zudem jederzeit beratend hinzuziehen.

Für das Management der Kreditrisiken werden die Kundensegmente Privat-, Hypothekar-, Firmen-, Immobilien- und Geschäftskunden sowie Banken gebildet. Die Geschäfte werden abhängig von der Geschäftsart und dem Kundensegment einem der folgenden vier Teilportfolios zugeordnet:

- Ausleihungen und Gegenparteirisiken gegenüber Kunden: Dieses Portfolio ist das Kreditportfolio im engeren Sinne, in dem Engagements primär zur Generierung eines Erfolgsbeitrags eingegangen werden. Die Erfolgsverantwortung liegt bei den Bereichsleitern Vertrieb kommerzielle Kunden sowie Privatkunden (Stammhaus) bzw. bei der Leitung des Geschäftsbereichs Vertrieb (Bank Cler);

- Ausleihungen und Gegenparteirisiken gegenüber Banken: Diese Positionen dienen dem Liquiditätsmanagement, der Absicherung von Marktrisiko-Positionen, dem Handelsgeschäft mit Kunden unter den Finanzinstituten, dem Securities-Financing-Geschäft und der Abwicklung von Handelsgeschäften (Settlement). Die Erfolgsverantwortung für diese Positionen liegt beim Bereichsleiter Vertrieb kommerzielle Kunden (Stammhaus) bzw. bei der Leitung des Geschäftsbereichs Vertrieb (Bank Cler);

- Handelsbestand (Emittentenrisiko von Wertschriften): Die Erfolgsverantwortung für den Bestand Handelsgeschäft liegt beim Bereichsleiter Vertrieb kommerzielle Kunden (Stammhaus) bzw. bei der Leitung des Geschäftsbereichs Vertrieb (Bank Cler);

- Finanzanlagen (Emittentenrisiko von Wertschriften): Die Finanzanlagen dienen dem Halten von Liquiditätsreserven und Sicherheiten, sind in beschränktem Mass Substitut zum kommerziellen Kreditgeschäft und erfüllen andere Zwecke für das Portfolio Andere Wertschriften. Für die Finanzanlagen liegt die Erfolgsverantwortung beim jeweiligen ALCO.

Die Konzernfinanzgesellschaften beurteilen das Kreditrisiko auf Basis der Kundenbonität unter Berücksichtigung allfälliger Sicherheiten. Die Bonität der kommerziellen Kunden wird durch das Ratingsystem CreditMaster der Firma RSN Risk Solution Network AG ermittelt und durch die Einschätzung von Markt und Management ergänzt. Sofern öffentliche Ratings vorhanden sind, werden diese verwendet. Es bestehen vier kundengruppenspezifische Ratingtools für Unternehmenskunden, Gewerbekunden und Immobiliengesellschaften.

Für die Limitensetzung wird ein vom Stammhaus entwickeltes Portfoliomodell verwendet. Das Modell nutzt die Ausfallwahrscheinlichkeiten und Verlustquoten, die im RSN-Verbund erarbeitet wurden, falls diese vorhanden sind. Für natürliche Personen hat die Abteilung Risikokontrolle des Stammhauses die Ausfallwahrscheinlichkeit aus internen Ausfallzeitreihen selbst bestimmt.

Beide Konzernfinanzgesellschaften verfügen über ein Credit Office, das die Risikoeinstufung und den Ratingprozess durchführt und direkt dem jeweiligen CFO unterstellt ist. Das Credit Office überwacht die Einhaltung der Einzelkreditlimiten. Die jeweilige Risikokontrolle überwacht als unabhängige Kontrollinstanz das Kreditportfolio der betreffenden Konzernfinanzgesellschaft. Die Risikokontrolle des Stammhauses überwacht zusätzlich die Konzentrationsrisiken im Konzern. Über die Ergebnisse wird monatlich an die jeweilige Geschäftsleitung und vierteljährlich an den jeweiligen Risikoausschuss berichtet. Die für das Kreditgeschäft zuständigen Geschäftsbereiche der Konzernfinanzgesellschaften, Vertrieb kommerzielle Kunden, Vertrieb Privatkunden (Stammhaus) bzw. Geschäftsbereich Vertrieb (Bank Cler), steuern die Kreditrisiken hinsichtlich einzelner Transaktionen und gruppenverbundener Gegenparteien. Das ALCO steuert, unterstützt vom Risik Management, die Kreditportfoliorisiken der betreffenden Konzernfinanzgesellschaft. Das betreffende Kreditkomitee beaufsichtigt das Kreditgeschäft und fällt Kreditentscheide in seinem jeweiligen Kompetenzbereich. Kredit Services übernimmt die formelle Kreditkontrolle und die Auszahlung. Bei komplexen Kreditkonstruktionen wird das Credit Office frühzeitig involviert. Alle Geschäfte müssen innerhalb einer vorgegebenen Frist, die vom Risiko des Engagements abhängt, erneut zur Bewilligung unterbreitet werden Risikopositionen werden zentral durch die Fachspezialisten der Konzerneinheit Credit Recovery bearbeitet und überwacht. Sie werden unterteilt in «Watchlist-Positionen» und «Recovery-Positionen». Wachtlist-Positionen weisen ein erhöhtes Ausfallrisiko, aber noch keine Anzeichen für eine Gefährdung der Forderung auf. Recovery-Positionen hingegen gelten als gefährdete Positionen. Für jede Recovery-Position wird eine Strategie festgelegt (Upgrade, Sanierung, Halten, Ausstieg, Liquidation) und unter Berücksichtigung der vorhandenen Sicherheiten ein Wertberichtigungs- bzw. Rückstellungsbedarf identifiziert und erfasst. Auf allen anderen Kreditpositionen (inkl. der Watchlist-Positionen) bildet die Bank Wertberichtigungen und Rückstellungen für inhärente Ausfallrisiken, um einer angemessenen Risikovorsorge auf Portfolioebene Rechnung zu tragen. Für weitere Ausführungen zur Bemessung des Wertberichtigungs- und Rückstellungsbedarfs wird auf die «Bilanzierungs- und Bewertungsgrundsätze» sowie auf die «Angaben zu Wertberichtigungen und Rückstellungen für gefährdete Forderungen und inhärente Ausfallrisiken» verwiesen.

Nachhaltigkeitsrisiken

Unter Nachhaltigkeitsrisiken werden Ereignisse aus den Bereichen Umwelt, Soziales und Unternehmensführung verstanden, deren Eintreten zu finanziellen Verlusten oder Reputationsschäden führen kann. Nachhaltigkeitsrisiken werden nicht als eigene Risikokategorie definiert, sondern stellen Treiber der bestehenden Risikokategorien dar und sind entsprechend ins Management der einzelnen Risikoarten zu integrieren. Von besonderer Relevanz sind die finanziellen Klimarisiken, die wiederum in Transitionsrisiken und physische Risiken unterteilt werden. Zu weiteren Ausführungen hierzu wird auf den Berichtsteil Nachhaltigkeit, «Wesentliches Thema: Management von Klimarisiken bei Anlagen und Finanzierungen» verwiesen.

Liquiditätsrisiken

Das Liquiditätsrisiko ist das Risiko, dass fällige Zahlungen nicht oder nur zu erhöhten Kosten geleistet werden können. Es tritt demnach in drei Ausprägungen auf:

- als Zahlungsunfähigkeitsrisiko, wonach eine Konzernfinanzgesellschaft nicht in der Lage ist, ihren fällig werdenden Zahlungsverpflichtungen nachzukommen,

- als Refinanzierungsspreadrisiko, wonach die Profitabilität einer Konzernfinanzgesellschaft gefährdet ist, da sie sich nur zu höheren Sätzen refinanzieren kann,

- als Marktliquiditätsrisiko, wonach Aktiva gar nicht oder nur zu ungünstigen Konditionen im Markt veräussert werden können.

Das Liquiditätsrisiko entsteht durch die Fristentransformation, indem die Konzernfinanzgesellschaften langfristige Kredite durch die Aufnahme kurzfristiger Gelder refinanzieren. Das Zahlungsunfähigkeitsrisiko ist dabei die wichtigste der drei Ausprägungen des Liquiditätsrisikos und steht deshalb im Zentrum der aktiven Steuerung. Das jeweilige ALCO bewirtschaftet das Liquiditätsrisiko auf der Ebene der Konzernfinanzgesellschaften. Zu Steuerungszwecken definiert das jeweilige ALCO Schwellenwerte. Das Treasury (Stammhaus) plant zusammen mit der Gesamtbanksteuerung (Konzernfunktion) die Liquiditätsvorsorge sowie die Finanzierungsstruktur für die Planperioden (Mittelfristplanung). Das tägliche Cash-Management übernimmt der Handel des Stammhauses im Auftrag des betreffenden ALCO resp. des Treasury.

Das Kreditgeschäft mit Privat- und Firmenkunden gehört zum Kerngeschäft beider Konzernfinanzgesellschaften, weshalb Prolongationsrisiken aus diesem Bereich einen wesentlichen Risikotreiber für die Banken darstellen. Während aus dem Hypothekargeschäft mit Privatkunden keine besonderen Liquiditätsrisiken erwartet werden, ist dies beim Aktivgeschäft mit Firmenkunden durch Eventualverpflichtungen, insbesondere noch nicht gezogene, kommittierte Kreditlinien, und damit verbundene Optionen (rollende Fazilitäten, Währungswahlrechte) der Fall.

Meldungen und Gerüchte über Zahlungsschwierigkeiten einer Konzernfinanzgesellschaft, z. B. aufgrund von Kreditverlusten im Firmenkundengeschäft, Blockierung wichtiger Korrespondenten oder hohen Bussenzahlungen, können den Zugang zum unbesicherten Interbankenmarkt ganz oder teilweise abschneiden, die Aufnahme unbesicherter Refinanzierung am Kapitalmarkt massiv verteuern oder verunmöglichen und zum Abzug von Kundengeldern führen.

Für das Stammhaus kann ein Verlust der Staatsgarantie bzw. dessen Erwartung zu signifikanten Downgrades und damit einer Erschwerung oder Verteuerung der unbesicherten Refinanzierung am Kapitalmarkt führen. Darüber hinaus kann es zu Reputationsverlusten kommen.

Besondere Risiken im untertägigen Liquiditätsrisikomanagement sind Settlement-Risiken bei zeitkritischen Zahlungen; z. B. der Devisenhandel, der via Korrespondenzbanken abgewickelt wird, und unerwarteter Liquiditätsbedarf bei Transaktionen mit untertägigem Abschluss und Settlement. Da sich dieses Geschäft insbesondere bei den jeweiligen Korrespondenzbanken konzentriert, würde hier der Ausfall eines wichtigen Kontrahenten zu untertägigen Liquiditätsproblemen führen. Durch operative Massnahmen werden diese Risiken stark reduziert (z.B. Continuous Linked Settlement).

Für die Konzernfinanzgesellschaften sind die deponierten Kundengelder eine wichtige Refinanzierungsquelle. Es gilt ein erhöhtes Risiko des Abzugs von Geldern von Firmenkunden sowie von anderen Banken (unbesicherte Refinanzierung am Interbankenmarkt).

Die Konzernfinanzgesellschaften führen wöchentlich Liquiditätsstresstests durch, die die Liquiditätssituation der Banken bis zu einem Jahr simulieren, wobei die Ergebnisse überwacht und limitiert werden.

Innerhalb ihrer Liquiditätsrisikotoleranz sieht die Refinanzierungsplanung der Konzernfinanzgesellschaften vor, wesentliche Lücken in der jeweiligen Liquiditätsposition zeitnah zu schliessen. Wesentlich sind Lücken, die in einem gestressten Marktumfeld nicht innerhalb des jeweiligen Zeithorizonts durch ordentliche Geschäftsaktivitäten (z. B. durch Emission von Anleihen, Aufnahme von Darlehenstranchen bei der Pfandbriefzentrale der schweizerischen Kantonalbanken bzw. bei der Pfandbriefbank der schweizerischen Hypothekarinstitute oder Akquisition von Kundengeldern) geschlossen werden können.

Die Ermittlung der regulatorischen Kennzahlen LCR (Liquidity Coverage Ratio) und NSFR (Net Stable Funding Ratio) für den Konzern und die Konzernfinanzgesellschaften erfolgt durch die Abteilung Gesamtbanksteuerung.

Das Treasury (Stammhaus) steuert im Auftrag des jeweiligen ALCO die Liquidität im Rahmen der gesetzten Risikolimiten durch besicherte und unbesicherte Geldmarktgeschäfte sowie FX-Swaps, grösstenteils auf dem Interbankenmarkt. Darüber hinaus hält das Treasury (Stammhaus) im Auftrag des betreffenden ALCO eine strategische Liquiditätsreserve in qualitativ hochwertigen Aktiva, die zur Abdeckung von unerwarteten Zahlungsflüssen in den definierten Liquiditätsstressszenarien sowie dem Vorhalten von adäquaten Sicherheiten für das Collateral-Management im Normalfall und in den Stressszenarien dient. Zur Einhaltung der untertägigen Zahlungsfähigkeit stehen dem Treasury (Stammhaus) der Girosaldo bei der SNB, die nicht verpfändeten Wertschriften für Repos sowie der nicht benutzte Teil der Engpassfinanzierungsfazilität (besichert) der jeweiligen Konzernfinanzgesellschaft zur Verfügung.

Die Verrechnung der Liquiditätskosten im Rahmen der Deckungsbeitragsrechnung übernimmt die Abteilung Gesamtbanksteuerung.

Die unabhängige Überwachung der Risikolimiten und Schwellenwerte findet durch die Abteilungen Risikokontrolle statt. Die Abteilung Gesamtbanksteuerung überwacht die Einhaltung der regulatorischen Liquiditätskennzahlen. Die operativen Einheiten werden täglich über die Liquiditätsablaufbilanz und die LCR der jeweiligen Konzernfinanzgesellschaft informiert. Sie erhalten zudem eine wöchentliche Übersicht über die Stresstestergebnisse und das Konzentrationsrisiko auf der Passivseite. Das jeweilige ALCO erhält monatlich den ALM-Report mit den wesentlichen Kennzahlen zum Liquiditätsrisiko.

Das Liquiditätsrisiko wird durch den vom jeweiligen Oberleitungsorgan festgelegten Überlebenshorizont mit der Hilfe von Stresstests begrenzt. Darüber hinaus setzt das ALCO Schwellenwerte und Risikolimiten für kurzfristige Frühwarnindikatoren, die einen Einfluss auf die Finanz- und Liquiditätslage der Konzernfinanzgesellschaft haben können und von der Risikokontrolle überwacht werden.

Operationelle Risiken

Mit operationellen Risiken wird die Gefahr von Schäden bezeichnet, die in Folge der Unangemessenheit oder des Versagens von internen Verfahren, Menschen oder Systemen oder in Folge von externen Ereignissen eintreten. Eingeschlossen sind Rechts- und Compliance-Risiken. In Präzisierung der aufsichtsrechtlichen Definition verstehen die Konzernbanken unter finanziellen Verlusten aus operationellen Risiken auch die Gefahr von Ertragsausfällen,

- aus Geschäftsunterbrüchen und Systemausfällen,

- sowie Ausfällen von Outsourcing-Partnern.

Für Sicherheitsrisiken und Risiken aus Geschäftsunterbrüchen und Systemausfällen werden zusätzlich systematisch potenzielle Reputationsschäden eingeschätzt.

In den Risikoeinschätzungen der Prozesse werden diese Daten systematisch erhoben. Die Verbuchung operationeller Verluste in der Erfolgsrechnung ist davon aber nicht betroffen. Da die Identifikation operationeller Risiken komplex ist und das Eintreten der Verluste oft durch Aktivitäten von Mitarbeitenden oder Dritten verursacht wird (wie z. B. Kundschaft, externe Betrüger, Fehler oder Delikte von Mitarbeitenden), ist eine Steuerung der operationellen Risiken durch die Konzernfinanzgesellschaft nur bedingt möglich. Die Begrenzung erfolgt deshalb vor allem durch Massnahmen wie Überwachung und Kontrolle risikorelevanter Abläufe in den Geschäftsprozessen, Ersatzlösungen für den Ausfall des Primärsystems oder Abschluss von Versicherungen.

Die Bewirtschaftung der operationellen Risiken liegt bei der Geschäftsleitung der jeweiligen Konzernfinanzgesellschaft. Diese legt die Ausgestaltung der Aufgaben und Befugnisse auf den nachgelagerten Stufen fest. Die Identifikation der operationellen Risiken erfolgt in den Konzernfinanzgesellschaften mit Hilfe von Risk Control Self-Assessments (RCSA), in denen die Prozessowner eine Einschätzung der operationellen Risiken in ihrem jeweiligen Verantwortungsbereich abgeben.

Die identifizierten operationellen Risiken werden klassifiziert, aggregiert und soweit möglich quantitativ analysiert. Jede Konzernfinanzgesellschaft führt eine Verlustdatenbank, in welcher die entstandenen operationellen Verlustfälle gesammelt, historisiert und ausgewertet werden. Zur Entwicklung interner Szenarien und als Muster zur Risikoidentifikation werden zudem externe Verlustdaten öffentlich zugänglichen Quellen entnommen. Zur Quantifizierung der operationellen Risiken wird eine Monte Carlo-Simulation benutzt, die ihren Input aus den Daten der internen Verlustdatenbank bezieht. Die Geschäftsleitungen sorgen für ein angemessenes Kontrollsystem und implementieren geeignete Risikominderungs- und Risikotransferstrategien. Für spezifische operationelle Risiken mit grosser Tragweite hat die jeweilige Geschäftsleitung ergänzende Massnahmen situativ zu bestimmen und umzusetzen. Die jeweilige Risikokontrolle koordiniert die Prozesse, die das Management der operationellen Risiken unterstützen. Darüber hinaus sorgt die Abteilung Risikokontrolle für einen Prozess des laufenden Monitorings des operationellen Risikoprofils und eine stufengerechte Berichterstattung an die Geschäftsleitung und den Bankrat.

Die Konzernfinanzgesellschaften verwenden in Anlehnung an Anhang 2 zum FINMA-Rundschreiben 2008/21 eine Klassifizierung operationeller Risiken nach Ereignistypen. Die Limitierung des operationellen Risikos erfolgt über eine Begrenzung des in den RCSA ermittelten Expected Loss.

Rechts- und Compliance-Risiken

Als Compliance-Risiko wird das Risiko verstanden, dass durch Verletzungen externer und interner Normen finanzielle Schäden und/oder Reputationsschäden sowie aufsichtsrechtliche resp. strafrechtliche Sanktionen für die Bank eintreten können. Externe Normen umfassen insbesondere Gesetze, aufsichtsrechtliche Verordnungen und Rundschreiben sowie Marktstandards und Standesregeln. Zu den internen Normen gehört das gesamte Regelwerk der Bank in Form von Reglementen, Fachkonzepten, Weisungen und weiteren Dokumenten. Verletzungen können dadurch entstehen, dass Normen im Unternehmen nicht adäquat berücksichtigt und kommuniziert werden oder dass die Nichteinhaltung intern nicht erkannt resp. nicht sanktioniert wird.

Als Rechtsrisiko kann einerseits das Risiko eines finanziellen Verlusts verstanden werden, der entsteht, wenn aufgrund unangemessener vertraglicher Vereinbarungen oder aus anderen Gründen Rechte aus einem Vertrag oder Eigentum nicht geltend gemacht oder finanzielle Forderungen gegenüber der Bank erhoben werden können. Andererseits kann in allgemeinerer Hinsicht als Rechtsrisiko auch das Risiko von Sanktionen verschiedener Art, finanzieller Verluste oder Imageschäden infolge von Verletzungen gesetzlicher Vorschriften verstanden werden. Insoweit überschneiden sich Rechts- und Compliance-Risiken stark.

Die jeweilige Geschäftsleitung trägt die Verantwortung für die Umsetzung angemessener interner Systeme und Prozesse zur Gewährleistung der Rechts- und Compliance-Risiken. Sie wird dabei von der Konzerneinheit Legal und Compliance des Stammhauses massgeblich unterstützt. So sind diverse operative Kontroll- und Überwachungstätigkeiten der 2nd Line of Defense an diese Konzerneinheit delegiert, um ein konzernweit einheitliches Risikomanagement sicherzustellen. Dies betrifft insbesondere die Bereiche Geldwäschereiprävention, Marktintegrität, Investment Suitability, grenzüberschreitendes Dienstleistungsgeschäft, Tax Compliance und Datenschutz.

Die Rechts- und Compliance-Risiken werden im Konzern zentral vom Bereich Legal und Compliance des Stammhauses analysiert, beurteilt und überwacht. Der Verwaltungsrat wird vierteljährlich im Rahmen des Finanz- und Risiko-Reportings über die Risikolage unterrichtet.

Modellrisiko

Die Angemessenheit der verwendeten Modelle wird durch eine regelmässige Validierung sichergestellt. Von Dritten entwickelte Modelle, wie das Ratingmodell der RSN Risk Solution Network AG oder das hedonische Modell zur Bewertung von selbstbewohntem Wohneigentum von Wüest Partner, werden wenn möglich auf die Validierungen abgestützt, die von diesen Dritten veranlasst werden. Eigene Modelle (wie das Marktrisikomodell und das Kreditportfoliomodell) werden von der Gruppe Validierung in der Abteilung Risikokontrolle des Stammhauses validiert.

Stresstests

Stresstests werden zur Messung, Überwachung und Steuerung von Risiken benutzt. Sie dienen der Abstimmung der Risiken auf die Risikotoleranz der Bank. Darüber hinaus lassen sich Auswirkungen von Veränderungen des makroökonomischen Umfeldes oder isolierte Marktbewegungen auf die Risikopositionen der Banken simulieren. In der Überwachung des Handelsbuchs werden mit einfachen Stresstests auch Risiken überwacht, die klein sind und aus verschiedenen Gründen nicht in der Modellierung des Marktrisikomodells berücksichtigt sind.

Stresstests im Marktrisiko

Das Marktrisiko im Bankenbuch besteht im Wesentlichen aus Zinsänderungsrisiken. Mit dem im Folgenden beschriebenen standardisierten Zinsschock-Szenario (paralleler Schock nach oben) wird eine Gesamtbetrachtung dieser Risiken über das Bankenbuch der jeweiligen Konzernfinanzgesellschaft vorgenommen.

- Das Zinsszenario sieht einen Zinsschock in allen Laufzeiten vor, der von den Währungen der Position abhängig ist.

- Gemessen wird der Barwertverlust im Bankenbuch.

Die Risiken aus einer Veränderung der Steilheit der Zinskurve werden ebenfalls mit Stresstests überwacht und limitiert.

Auch die Modellrisiken aus der Replikation der Bodensatzprodukte werden mit einem Stresstest quantifiziert. Die Konzernfinanzgesellschaften haben namhafte Bestände an Bodensatzprodukten nur in Schweizer Franken. Das Zinsszenario sieht einen Zinsanstieg im Schweizer Franken von 150 bps vom aktuellen Niveau aus in allen Laufzeiten vor, der sich gleichmässig über ein ganzes Jahr verteilt. Danach bleiben alle Zinsen zwei Jahre lang konstant. Berechnet wird der Barwertverlust aus dem Glattstellen der Hedgepositionen bei einer massiven Umschichtung von Kundengeldern aus Bodensatzprodukten in andere Produkte.

Stresstests für das Handelsbuch werden nur für das Stammhaus durchgeführt. Die Risiken aus dem Handelsbuch der Bank Cler sind unwesentlich. Zur Untersuchung des Risikopotenzials des Handelsbuchs werden verschiedene Arten von Stresstests verwendet:

- «Portfolio-driven»: mit einem speziell auf die individuellen Risiken des Portfolios angepassten Szenario. Dies sind Stresstests, die die Abhängigkeit von der Zinsentwicklung untersuchen.

- «Event-driven»: Dabei wird ein spezielles Ereignis durchgespielt. Das kann ein Börsencrash oder ein Jump to Default eines Emittenten sein.

Zudem werden weitere Stresstests definiert, die nicht im VaR des Handelsbuchs abgebildete Risikofaktoren oder spezifische, in den historischen Marktdatenreihen möglicherweise unzulänglich gespiegelte Risiken bezüglich des Verlustpotenzials quantifizieren.

Stresstests im Kreditrisiko

Im Kreditportfolio werden Stresstests durchgeführt für

- die grossen Kreditpositionen,

- Positionen gegenüber der zentralen Gegenpartei Eurex,

- das Hypothekarportfolio,

die nachfolgend beschrieben werden.

Im Bereich der grossen Kreditpositionen werden Stresstests verwendet, um eine zeitliche Dimension in die Risikoabschätzung einfliessen zu lassen. Sie werden für die Grosskunden im Stammhaus angewendet. Die Stresstests sollen für jede grosse Kreditposition individuelle Antworten auf Fragen wie die folgenden geben:

- Welchen Einfluss auf Bilanz und Erfolgsrechnung haben abrupte Änderungen im wirtschaftlichen Umfeld wie ein Zerfall der Nachfrage, ein Einbruch von Immobilienpreisen oder eine Preissteigerung bei Rohstoffen?

- Wie verändern sich dadurch wichtige Kennzahlen im Vergleich zum Marktdurchschnitt?

Die BKB ist Clearing-Member bei der Eurex und als solches dazu verpflichtet, Sicherheitsleistungen zur Deckung ihrer eigenen offenen Positionen und die ihrer Kunden in einem Ausfallfonds zu hinterlegen. Im Stressfall fallen Nachschüsse an den Ausfallfonds bis zu einer Höhe von 300 % der ursprünglichen Leistung an, plus allenfalls Bussen wegen ungenügender Gebote in der Auktion der zu übernehmenden Positionen.

Das Portfolio aus Hypothekarkrediten wird verschiedenen makroökonomischen Stressszenarien ausgesetzt, die von der FINMA definiert wurden. Vorgegeben sind zwei Szenarien:

- Rezessionsszenario

- extremes Stressszenario

Beide stellen ökonomisch konsistente und plausible Entwicklungen dar, deren Eintrittswahrscheinlichkeiten jedoch gering sind. Dies gilt insbesondere für das extreme Stressszenario. Die Stresstests werden mindestens einmal jährlich durchgeführt.

Stresstests im Liquiditätsrisiko

Stresstests für das Liquiditätsrisiko dienen der Überwachung der vom Oberleitungsorgan festgelegten Risikotoleranz. Sie ergänzen die regulatorischen Kennzahlen Liquidity Coverage Ratio (LCR) und Net Stable Funding Ratio (NSFR).

Ziel ist eine Abbildung der für die Bank massgeblichen Liquiditätsrisiken, die in den pauschalen Regeln für die LCR nur teilweise reflektiert sind. Sie ermöglichen damit der Bank, die tatsächliche Liquiditätssituation zu beurteilen und die Risiken adäquat zu steuern. Aus regulatorischer Sicht sind sie für die angesprochene Überwachung der Risikotoleranz notwendig.

Bei den Liquiditätsstresstests werden Cashflows aufgrund einer angespannten Bilanzentwicklung simuliert. Dazu wurden drei Stressszenarien - institutsspezifisch, marktweit und kombiniert - definiert. Den Cashflows, insbesondere den Abflüssen an Liquidität, steht eine Liquiditätsreserve gegenüber.

Risikolimiten und Schwellenwerte werden über den minimalen Überlebenshorizont definiert. Dieser gibt die Dauer in Tagen an, nach der die Liquiditätsreserve durch die Kumulierung der Cashflows aufgebraucht ist. Um den untertägigen Liquiditätsrisiken Rechnung zu tragen, wird der Girosaldo bereits zu Beginn um einen Wert reduziert, der einer deutlichen Verzögerung im Zahlungsverkehr (das heisst Ausbleiben von Inflows) entspricht.

Die Annahmen zur Bilanzentwicklung für institutsspezifisches-, marktweites- und kombiniertes Stressszenario sind wie folgt:

- Institusspezifisches Stressszenario: Der Konzern oder eine Konzernfinanzgesellschaft erleidet einen massiven Reputationsverlust.

- Marktweites Stressszenario: schweizweite Hypothekenkrise, Interbankenmarkt friert ein, Kanton und Konzernfinanzgesellschaften in finanziellen Schwierigkeiten.

- Kombiniertes Stressszenario: Mischung aus den beiden zuvor genannten Szenarien.

In den Risikotoleranz-Vorgaben des Konzerns und der Konzernfinanzgesellschaften wird der Überlebenshorizont im kombinierten Stressszenario nach unten beschränkt.

Quantitative Informationen zum Risikoprofil und zum Kreditrisiko

In den folgenden Abschnitten werden Informationen zum Risikoprofil des Konzerns und zum Kreditrisiko, das im Konzern mit einem internen Modell gesteuert und überwacht wird, dargestellt. Für weiterführende Informationen zur Risikoexposition in den übrigen Risikokategorien, insbesondere beim Marktrisiko, wird ebenfalls auf die «Offenlegung» verwiesen.

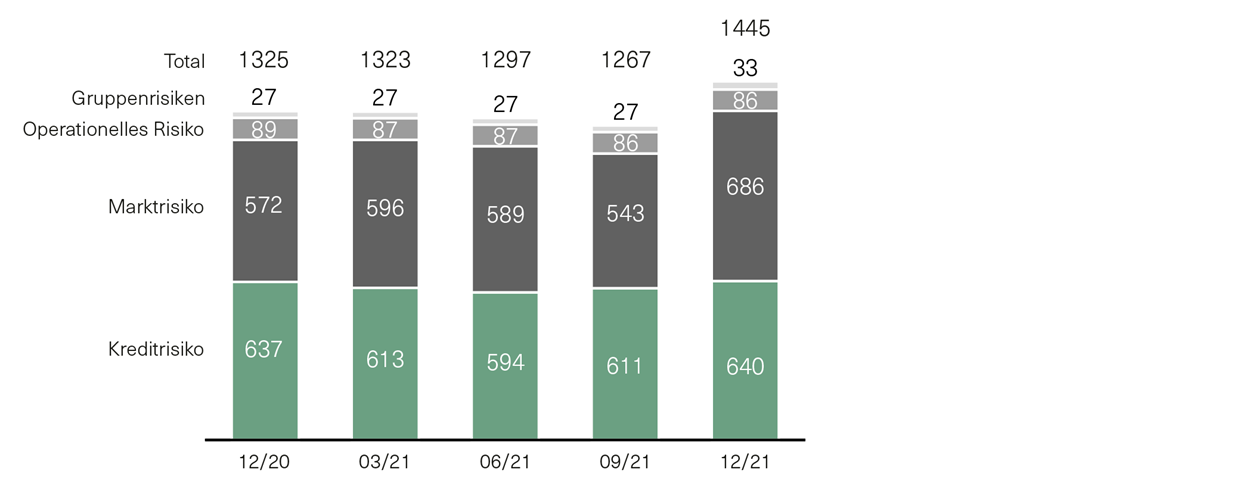

Risikoprofil des Konzerns BKB

Die folgende Grafik zeigt das Risikoprofil des Konzerns aufgeteilt nach den wesentlichen Risikoarten im zeitlichen Verlauf.

Risikoprofil (in Mio. CHF)

Kreditrisiko

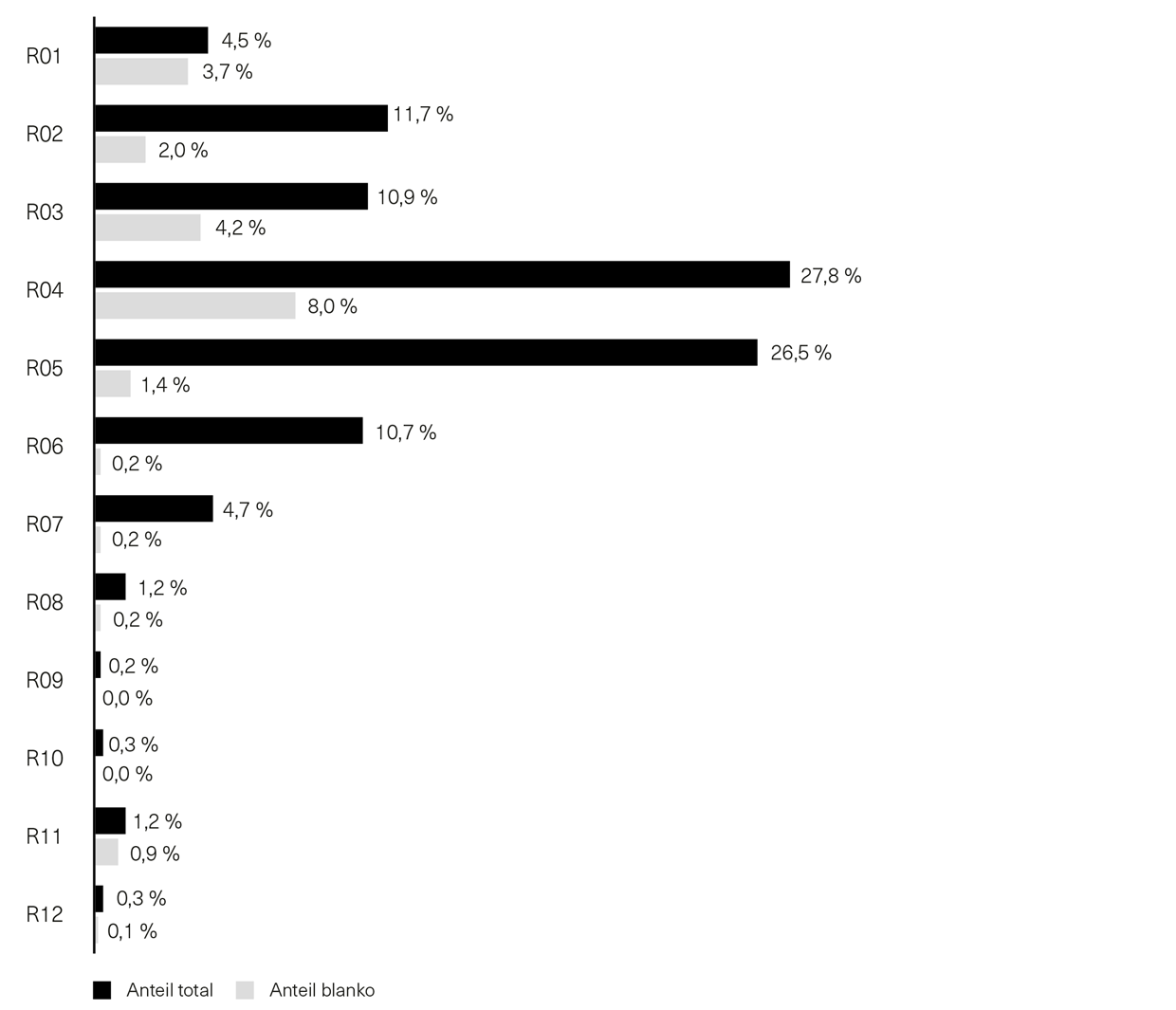

Der Konzern BKB beurteilt das Kreditrisiko auf der Basis der Kundenbonität unter Berücksichtigung allfälliger Sicherheiten. Die Bonität der kommerziellen Kunden wird durch das Ratingsystem CreditMaster der Firma RSN Risk Solution Network AG ermittelt und durch die Einschätzung von Markt und Management ergänzt. Sofern öffentliche Ratings von Standard & Poor’s, Moody’s oder Fitch vorhanden sind, werden grundsätzlich diese verwendet. Es bestehen drei kundenfokussierte Ratingtools für Unternehmenskunden, für Gewerbekunden und für Immobiliengesellschaften. Auf der Grundlage eines Datenpools, der zurzeit die Kreditdaten von 16 Banken enthält, bestehen laufende Validierungs- und Verbesserungsprozesse. Eine grosse Herausforderung stellen insbesondere die Homogenität und die Qualität der Daten im Pool dar, die durch die gemeinsam von allen 16 Banken erarbeiteten Richtlinien gesichert werden. Die Kreditengagements gegenüber Firmenkunden umfassen alle Positionen, die nicht aus Handelsgeschäften (Derivate, LGZ-Geschäfte) und Wertschriften stammen. Zudem sind alle Kunden, die Banken oder private Haushalte sind, in dieser Übersicht ausgeschlossen. Das Portfolio umfasst 16 Mrd. CHF, mit einem Blankoanteil von 20,9 %. Die Ratingklassen des Konzerns lassen sich den Ratings von Moody’s und Standard & Poor’s zuordnen:

|

Ratingklasse Konzern BKB |

Ratingklasse Moody’s |

Ratingklasse Standard & Poor’s |

|

R01 |

Aaa bis Aa3 |

AAA bis AA– |

|

R02 |

A1 |

A+ |

|

R03 |

A2 bis A3 |

A bis a– |

|

R04 |

Baa1 bis Baa3 |

BBB+ bis BBB– |

|

R05 |

Ba1 bis Ba3 |

BB+ bis BB– |

|

R06 |

B1 |

B+ |

|

R07 |

B2 |

B |

|

R08 |

B3 |

B– |

|

R09 |

Caa1 bis Caa3 |

CCC+ bis CCC– |

|

R10 |

Ca bis C |

CC bis C |

|

R11 |

D |

D |

|

R12 |

D |

D |

Die Grafiken zeigen das Firmenkunden-Portfolio des Konzerns. Die bestehenden Wertberichtigungen sind nicht eliminiert. In den Ratingklassen R11 und R12 sind mindestens die Blankoanteile wertberichtigt.

Kreditengagements Firmenkunden nach Ratingklasse

Für Blankokreditengagements streben wir einerseits eine gute Bonität an und andererseits eine Diversifikation über die verschiedenen Branchen hinweg. Dazu kommt die Vereinbarung robuster Kreditstrukturen, die den Ansprüchen der Konzernfinanzgesellschaften eine angemessene Priorität sichern.

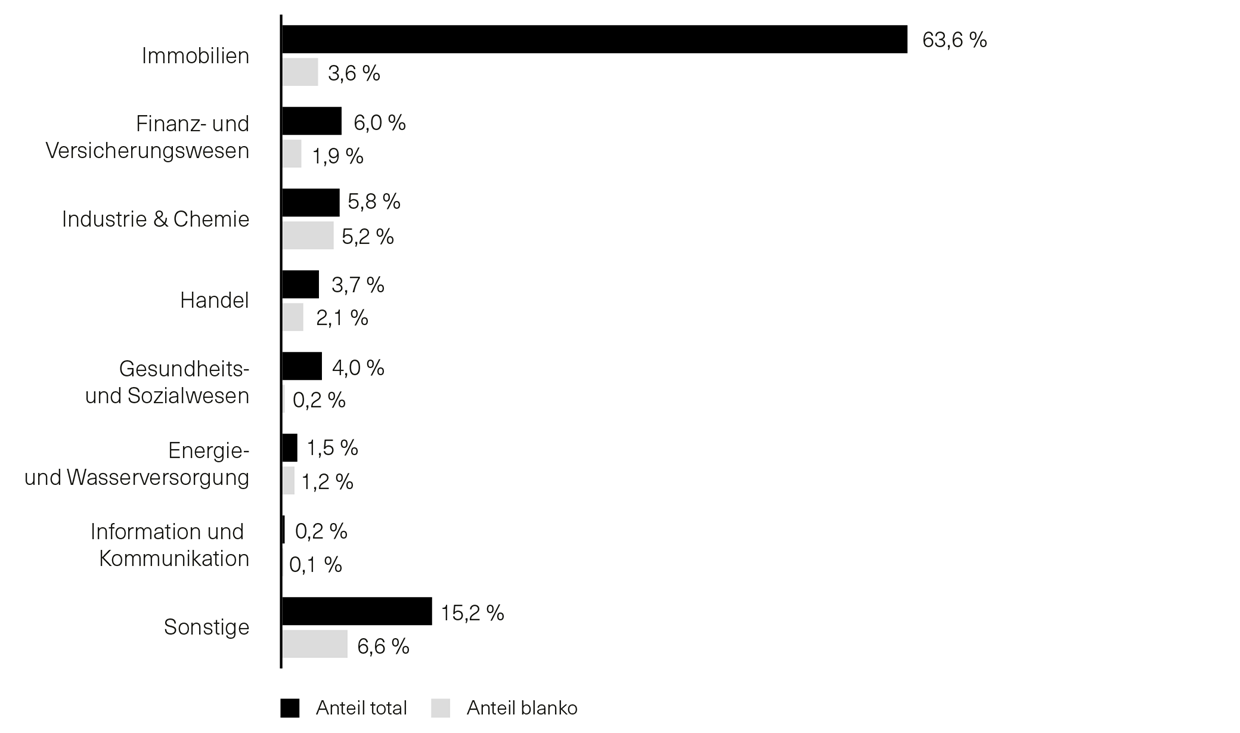

Kreditengagements Firmenkunden nach Branche

Im Interbankengeschäft verwendet der Konzern BKB die Ratings von Standard & Poor’s, Moody’s und Fitch sowie der Zürcher Kantonalbank. Zusätzlich wird die Entwicklung der Creditspreads aktiv verfolgt.

Engagements gegenüber Privatpersonen werden fast ausschliesslich gegen Deckung (meistens Hypotheken) eingegangen. Das Rating dieser Kunden erfolgt weitgehend auf der Basis von internen Experten- und Scoringmodellen, insbesondere auf Belehnungs- und Tragbarkeitsberechnungen. Bei den Belehnungssätzen der Sicherheiten gelten die banküblichen Standards. Jeder Belehnung im Grundpfandkreditgeschäft liegt eine aktuelle Bewertung zugrunde. Bewertungen erfolgen immer in Abhängigkeit von der jeweiligen Objektnutzung. Bei schlechter Bonität wird auf den Liquidationswert der Sicherheiten abgestellt. Die maximal mögliche Finanzierung wird durch die bankintern gültigen Belehnungssätze sowie durch die Tragbarkeit bestimmt. Je nach Risiko werden Amortisationen festgelegt.